「一般社団法人はメリットが多いと聞くけど、本当のところどうなのか」「節税になるのは分かったが、何かデメリットはないのか」「自社の事業に本当に向いているのか、判断軸が欲しい」——一般社団法人を検討する社長から最も多く寄せられるのが、メリットとデメリットを整理してほしいという要望です。ネット上の情報は断片的で、士業のサイトはメリットを強調しがち、一方で「相続課税が強化された」というネガティブ情報も流通しており、結局のところ社長自身が判断に迷うケースが少なくありません。この記事では、年商1,000万〜3億円規模の中小企業社長に向けて、一般社団法人の10大メリットと5大デメリットを社長目線で徹底的に整理し、さらに自社に向いているかどうかの判断軸まで実務目線で解説します。読み終える頃には、自社で活用できるかどうかの最終判断ができるようになります。

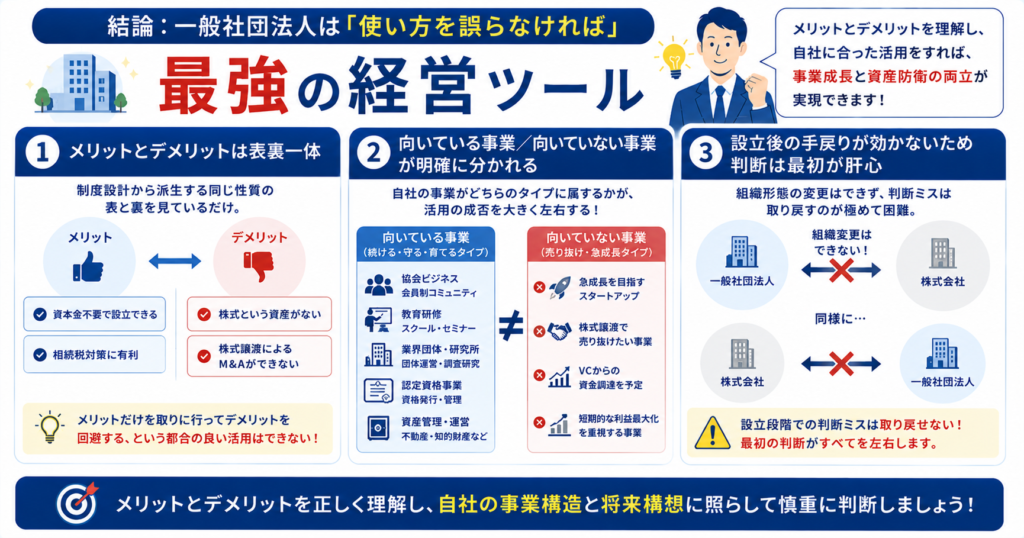

1. 結論:一般社団法人は「使い方を誤らなければ」最強の経営ツール

1-1. メリットとデメリットは表裏一体

一般社団法人を社長目線で評価すると、メリットとデメリットは多くの場面で表裏一体の関係にあります。たとえば「資本金不要で設立できる」というメリットは、裏を返せば「株式という資産がない」ということであり、これは「相続税対策に有利」というメリットになる一方で、「株式譲渡によるM&Aができない」というデメリットにもつながります。

つまり、一般社団法人のメリットとデメリットは、それぞれ独立した特性ではなく、制度設計から派生する同じ性質の表と裏を見ているにすぎない、ということです。この構造を理解すると、メリットだけを取りに行ってデメリットを回避する、という都合の良い活用は基本的にできないということが見えてきます。

1-2.「向いている事業/向いていない事業」が明確に分かれる

もう一つの重要な前提として、一般社団法人は事業の性質によって向き不向きが明確に分かれる、という点があります。協会ビジネス、教育研修、業界団体、資産管理、認定資格事業といった「続ける・守る・育てる」タイプの事業との相性は抜群です。一方で、急成長を目指すスタートアップ、株式譲渡で売り抜けたい事業、ベンチャーキャピタルからの資金調達を予定する事業には、構造的に向きません。

メリット・デメリットの数だけを見て判断するのではなく、自社の事業がどちらのタイプに属するかを見極めることが、活用の成否を分ける最大のポイントとなります。

1-3. 設立後の手戻りが効かないため判断は最初が肝心

そして最も重要な前提が、一般社団法人は設立後に組織形態を株式会社に変更することができないという制度的な制約です。設立してから「やはり株式会社にしておけばよかった」と気づいても、組織変更で戻すことは法律上できません。同様に、株式会社から一般社団法人への直接的な組織変更も認められていません。

つまり、設立段階での判断ミスは取り戻すのが極めて困難ということです。だからこそ、メリットとデメリットの両方を理解した上で、自社の事業構造と将来構想に照らして慎重に判断する必要があります。

2. 一般社団法人の10大メリット【社長目線】

2-1. メリット①:設立コストが株式会社の約半額

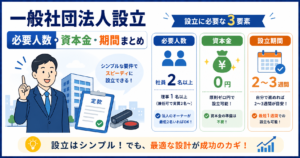

1つ目のメリットは、設立コストの圧倒的な安さです。一般社団法人は法定費用約11万2,000円で設立でき、これは株式会社の最低法定費用約20万円から25万円の約半額に相当します。さらに、株式会社の登録免許税は資本金額の0.7%(最低15万円)と変動するのに対し、一般社団法人の登録免許税は規模に関係なく一律6万円で固定されています。

資本金1,000万円規模で株式会社を設立する場合と比較すると、コスト差はさらに広がります。設立資金を本業の運転資金や広告投資に振り向けたい社長にとって、この初期コストの差は無視できません。

2-2. メリット②:資本金がゼロ円で設立できる

2つ目のメリットは、資本金がゼロ円で設立できる点です。株式会社では最低でも1円の資本金が必要となり、対外的な信用を考えると数百万円規模を設定するのが一般的ですが、一般社団法人にはそもそも「資本金」という概念が制度上存在しません。

これは「人の集まり」に法人格を与える制度設計に由来するもので、出資という仕組みを持たない代わりに、社員が共同で目的を持って活動するという建付けになっています。設立時に運転資金以上の資金を用意する必要がない、という構造的な軽さが社長にとっての大きな魅力です。

2-3. メリット③:設立スピードが速い(2〜3週間)

3つ目のメリットは、設立までの期間が短いことです。自分で進めれば2〜3週間、専門家に依頼しても約4週間で設立できます。事業のスタート時期が決まっている場合や、スピーディに新規事業を立ち上げたい場合、この機動力は大きな強みとなります。

さらに2026年2月2日から、株式会社や一般社団法人の設立日として、土日祝日・年末年始も選択できる制度が始まりました。創立記念日を特定の日に合わせたい社長にとっても朗報です。

2-4. メリット④:非営利型なら法人税の課税範囲を限定できる

4つ目のメリットは、節税効果の核心となる部分です。「非営利型」として設立すると、法人税の課税対象が「収益事業」34業種から得た所得に限定されます。これは株式会社が全所得に課税されるのとは大きく異なる仕組みで、事業内容の設計次第では法人税負担を大幅に圧縮できます。

たとえば年間所得が3,000万円ある事業を株式会社で運営すれば、法人税等を含めて約700万円から800万円の税負担が発生しますが、その所得が34業種に該当しない事業から生じたものであれば、非営利型の一般社団法人では法人税負担はゼロとなります。これが「無税経営」の文脈で一般社団法人が語られる根拠です。

2-5. メリット⑤:会費収入・寄付金が原則非課税(非営利型)

5つ目のメリットは、会費収入と寄付金収入が原則非課税となる点です。非営利型の一般社団法人では、会員から徴収する会費は「会員に対する対価性のない収入」として法人税の課税対象から外れます。寄付金収入も同様に、原則として法人税の課税対象になりません。

協会ビジネスや業界団体、会員制コミュニティを運営する場合、年間数千万円規模の会費収入が発生することは珍しくありません。この収入が非課税になるインパクトは、株式会社では絶対に得られない構造的な優位性です。

2-6. メリット⑥:「協会」「研究所」など社会的信用の高いブランドを作れる

6つ目のメリットは、社会的信用とブランド構築の観点です。「一般社団法人○○協会」「一般社団法人○○研究所」といった名称は、株式会社や個人事業とは異なる公的なイメージを伴い、行政案件、大企業との取引、補助金申請、メディア出演など、信用が問われる場面で有利に働きます。

業界団体や認定資格団体、研究機関、教育機関といった社会的に認知された存在として活動したい場合、一般社団法人という法人形態そのものが、無形の信用資産となります。この信用は事業の集客力や取引の質に直接影響するため、長期的な競争優位性につながります。

2-7. メリット⑦:配当圧力からの解放と内部留保のしやすさ

7つ目のメリットは、株主からの配当圧力が構造的に存在しないという点です。株式会社では、利益を上げると株主への配当を期待されることがありますが、一般社団法人にはそもそも株主が存在しないため、配当の圧力もありません。

結果として、出た利益を法人内部に留保しやすく、長期的な事業投資、次世代への承継原資、不測の事態への備えとして蓄積していけます。「配当圧力から解放された経営」は、長期視点での経営を志向する社長にとって、見えにくいながら大きなメリットとなります。

2-8. メリット⑧:相続税対策の受け皿になる(株式概念がない)

8つ目のメリットは、相続税対策における構造的な優位性です。株式会社の株式は相続税の課税対象資産となり、業績の良い会社ほど相続税評価額が高くなって相続が重くなる、というジレンマがあります。一方、一般社団法人には「株式」という相続対象資産がそもそも存在しません。

ただし、2018年の税制改正で「特定一般社団法人等」に該当する場合は相続税が課税される仕組みが導入されました。完全な相続税フリーになるわけではありませんが、適切な設計を行えば、依然として強力な相続対策ツールとして活用できる構造は維持されています。年商1,000万〜3億円規模で資産が法人に蓄積されている社長にとって、この対策効果は数千万円から数億円規模に及ぶことがあります。

2-9. メリット⑨:2法人体制で手残りキャッシュを最大化できる

9つ目のメリットは、すでに株式会社を持っている社長にとっての「2法人体制」の構築余地です。本業を株式会社で運営しつつ、教育・研修・会員サービス・知的財産管理といった周辺事業を一般社団法人に切り出すことで、グループ全体の手残りキャッシュを最大化する設計が可能になります。

株式会社で稼いだ利益の一部を、一般社団法人への業務委託費や外注費として支払えば、株式会社側の課税所得を圧縮しつつ、一般社団法人側では非収益事業として非課税で受け取れる構造が組めます。この設計は中小企業経営において極めて強力な節税スキームとなり、年間の節税効果は数百万円から数千万円規模になることもあります。

2-10. メリット⑩:協会ビジネス・認定資格事業との抜群の相性

10個目のメリットは、特定の事業モデルとの相性の良さです。会員制コミュニティ、認定資格の発行、業界団体運営、専門家ネットワーク、教育プログラムといった「協会ビジネス」と呼ばれるモデルとの相性は抜群です。

認定資格を発行して受験料・登録料・年間更新料を収入源とする事業や、業界専門家のネットワークを構築して会員サービスを展開する事業は、一般社団法人の構造的なメリットを最大限に活かせる典型例です。利益率が高く、原価がほとんどかからないこれらのビジネスモデルを、非営利型の税務メリットを享受しながら運営できる、というのは他の法人形態にはない優位性です。

3. 一般社団法人の5大デメリット【社長目線】

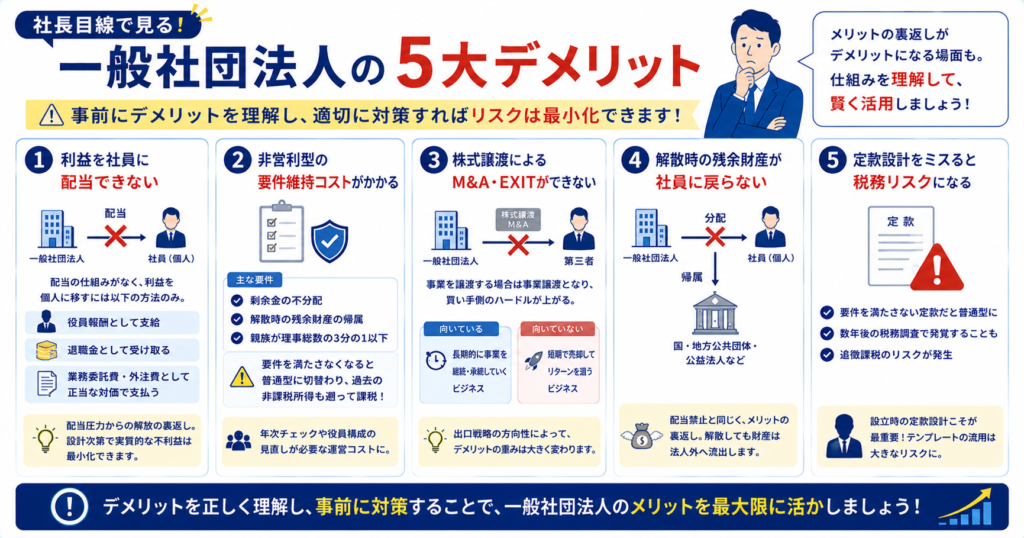

3-1. デメリット①:利益を社員に配当できない

1つ目の最大のデメリットは、剰余金(利益)を社員に配当できないという制度上の制約です。株式会社のような株主配当の仕組みは存在せず、出た利益を個人に移すには役員報酬として支給するか、退職金として将来受け取るか、業務委託費・外注費として正当な対価で支払うしかありません。

ただし、これは「メリットでもありデメリットでもある」という性質を持っています。配当圧力から解放されるというメリットの裏返しが、配当という形で利益を個人に移せないというデメリットになっている、という構造です。役員報酬と退職金の設計を最初からきちんと組んでおけば、実質的な不利益は最小化できます。

3-2. デメリット②:非営利型の要件維持コストがかかる

2つ目のデメリットは、非営利型として運営し続けるための要件維持コストです。非営利型の主要な要件として、剰余金の不分配、解散時の残余財産の帰属、特定の親族が理事総数の3分の1を超えないこと、などがあり、これらを継続的に維持する必要があります。

特に親族3分の1ルールは要注意で、世代交代や役員の入れ替えのタイミングで要件を外れてしまうリスクがあります。一度でも要件を満たさなくなった場合、その時点で普通型に切り替わり、過去に課税対象外だった所得まで遡って課税されるという厳しい仕組みになっています。年次での要件チェックや、人事異動の際の慎重な検討が、運営の負担として残ります。

3-3. デメリット③:株式譲渡によるM&A・EXITができない

3つ目のデメリットは、出口戦略における制約です。一般社団法人には株式という資産が存在しないため、株式譲渡による事業売却(M&A)はできません。事業を第三者に譲渡したい場合は事業譲渡という形を取る必要があり、買い手側のハードルが上がります。

急成長を目指すスタートアップが「数年で売却して大きなリターンを得る」というシナリオを描くなら、一般社団法人は構造的に向きません。ただし、長期的に事業を継続・承継していく方針であれば、このデメリットは実害にならない、というのが実態です。出口戦略の方向性によって、このデメリットの重みは大きく変わります。

3-4. デメリット④:解散時の残余財産が社員に戻らない

4つ目のデメリットは、法人を解散した際の残余財産の取り扱いです。非営利型の一般社団法人では、解散時の残余財産は定款で定めた帰属先(国、地方公共団体、他の公益法人等)に渡さなければならず、社員個人に分配することは法律上できません。

つまり、長年運営して蓄積した法人内部の財産は、最終的に法人外に流出する構造になっています。これも配当禁止と同じく、メリット(配当圧力からの解放、内部留保のしやすさ)の裏返しです。「いずれ解散して財産を取り戻したい」という想定を持っている場合は、一般社団法人は適切な選択肢ではありません。

3-5. デメリット⑤:定款設計をミスると税務リスクになる

5つ目のデメリットは、設立時の定款設計の難しさです。非営利型として認められない定款で設立してしまうと、形式的には登記が通っても実質的には普通型として全所得に課税されてしまい、期待した節税効果が得られません。さらに厄介なのは、このミスは数年後の税務調査で初めて発覚することがあり、その場合は追徴課税のリスクも発生します。

市販の定款テンプレートをそのまま使ったり、株式会社の定款を流用して作ったりした結果、非営利型の要件を満たしていないというケースは、実務でも少なからず見られます。設立時の定款設計こそが、その後の経営に長期的に効いてくる最も重要な作業であり、ここで節約をすると後々大きな代償を払うことになります。

4. メリット・デメリットを比較する4つの判断軸

4-1. 判断軸①:事業の性質(会員制・継続型 vs 売り抜け型)

1つ目の判断軸は、自社の事業が「会員制・継続型」なのか「売り抜け型」なのかという性質の問題です。協会ビジネス、教育研修、業界団体、認定資格、資産管理など、長期にわたって続けることに意味がある事業は一般社団法人と相性が良く、メリットを最大限に享受できます。

一方、急成長して数年で第三者に売却するシナリオを描くスタートアップ、ECサイトを軌道に乗せて高値で売却したい事業、ベンチャーキャピタルから出資を受けて急拡大を目指す事業は、株式譲渡ができない一般社団法人とは構造的に合いません。事業の本質的な性質から、まず適合性を判断してください。

4-2. 判断軸②:利益の使い道(再投資 vs 配当)

2つ目の判断軸は、出た利益を何に使うつもりかです。利益を法人内部に留保して事業拡大の再投資に回したい、次世代への承継原資として蓄積したい、不測の事態への備えとして手厚く積み立てたい——こういう方針なら、一般社団法人の「配当圧力からの解放」というメリットを最大限に活かせます。

逆に、利益を配当として個人に取り出して、個人資産として運用したり別の投資に振り向けたいというニーズが強い場合は、株式会社のほうが向いています。一般社団法人で利益を個人に移すには役員報酬と退職金しか手段がなく、配当のような自由度はありません。

4-3. 判断軸③:出口戦略(承継 vs M&A)

3つ目の判断軸は、5年・10年・20年先の出口戦略です。「次世代に事業を承継したい」「親族に引き継ぎたい」「長期的に事業を継続させたい」という方針なら、株式という相続対象資産がない一般社団法人は強力な承継ツールとなります。

一方で、「適切なタイミングで第三者に売却したい」「IPO(株式公開)を目指したい」「複数の経営者で持ち合いたい」というニーズがあるなら、株式譲渡ができない一般社団法人では実現できません。出口戦略の方向性を最初に明確にすることが、法人形態選択の決定打になります。

4-4. 判断軸④:節税ニーズ(本業との連動度合い)

4つ目の判断軸は、節税ニーズの大きさと本業との連動度合いです。すでに株式会社で本業を運営しており、年間数千万円規模の所得が出ている社長であれば、周辺事業を一般社団法人に切り出して2法人体制を組むことで、年間数百万円規模の節税効果を実現できます。

一方で、本業の規模がまだ小さく、年間所得が数百万円程度であれば、一般社団法人を作ることのメリットよりも、運営の手間やコストが上回ってしまうケースもあります。節税効果は法人の規模と本業との連動度合いに強く依存するため、自社の数字に基づいた具体的なシミュレーションが不可欠です。

5. 一般社団法人が向いている社長・向いていない社長

5-1. 向いている:協会ビジネス、教育研修、業界団体、資産管理

強くおすすめできるのは、協会ビジネスを手掛けたい社長、教育研修事業を運営する社長、業界団体や認定資格事業を立ち上げる社長、不動産や知的財産を管理する社長です。これらの事業は一般社団法人の構造的メリットを最大限に活かせる典型例で、非営利型の税務メリット、社会的信用、配当圧力からの解放といった全てのメリットを享受できます。

特に「○○協会」「○○研究所」「○○アカデミー」といった名称で活動したい場合、一般社団法人という法人形態そのものがブランド資産となり、集客や取引における優位性を生みます。

5-2. 向いている:本業株式会社で2法人体制を組みたい社長

次に強くおすすめなのが、すでに株式会社で本業を運営している社長で、2法人体制を組みたいケースです。本業の株式会社はそのまま運営しつつ、教育・研修・会員サービス・知的財産管理といった周辺事業を一般社団法人に切り出すことで、グループ全体の手残りキャッシュを最大化できます。

この設計は年商1,000万〜3億円規模の中小企業に特に効果的で、初年度から年間数百万円規模の節税効果を実現できるケースが多く見られます。本業に支障を出さずに新たな収益柱と節税スキームを同時に構築できる点が、最大の魅力です。

5-3. 向いていない:急成長スタートアップ、株式EXITを狙う事業

向いていないのは、ベンチャーキャピタルからの出資や、IPO、第三者へのM&Aを前提にした急成長型のスタートアップです。一般社団法人には株式という概念がないため、出資による資金調達も、株式譲渡によるEXITもできません。「数年で大きく成長させて売却し、創業者利益を得る」というシナリオを描くなら、株式会社一択です。

また、配当によって株主に大きなリターンを返したいビジネスモデルも、構造上不可能です。短期で大きなリターンを狙う事業は、最初から株式会社で組成すべきです。

5-4. 向いていない:少人数で完結させたい・他人を入れたくない

もう一つ向いていないのが、「自分一人で完結させたい」「家族以外の人を経営に関わらせたくない」というニーズが強いケースです。一般社団法人は社員2名以上が必須で、非営利型として節税効果を取りにいくなら理事3名以上+親族3分の1ルールへの対応が必要となり、最低でも親族以外の第三者を1名は加える必要があります。

「完全に自分の意思だけで動かしたい」という社長にとって、この第三者の存在は心理的なハードルになります。株式会社であれば1人で設立・運営できるため、こういうニーズには株式会社のほうが向いています。

6. メリットを最大化するために設立段階で押さえるべき5つのポイント

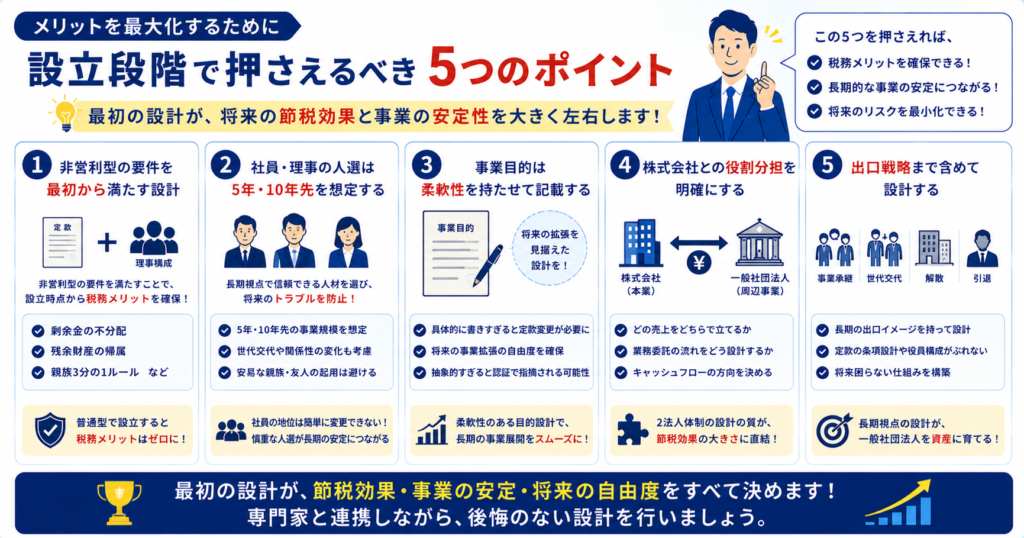

6-1. 非営利型の要件を最初から満たす設計

1つ目は、非営利型の要件を設立時点から満たす定款と機関構成を組むことです。普通型として設立してしまうと、税務メリットがゼロのまま株式会社と同じ課税を受けることになります。後から非営利型へ移行するのは形式的に可能ですが、実務的には極めて煩雑です。

最初から非営利型の要件(剰余金不分配、残余財産の帰属、親族3分の1ルールなど)を満たす定款と理事構成を組み、設立時点で税務メリットを確保してください。これが一般社団法人活用の出発点です。

6-2. 社員・理事の人選は5年・10年先を想定する

2つ目は、社員と理事の人選を長期視点で行うことです。設立時の社員と理事は、その後の法人運営の意思決定に直接影響します。家族や親しい友人を安易に入れた結果、後から関係性が悪化して退社や除名のトラブルになるケースは、実務でよく見られます。

5年・10年先の事業規模、世代交代、関係性の変化までを想定した人選が必要です。社員の地位は容易に変更できないため、設立時点での慎重な判断が長期的な運営の安定性を左右します。

6-3. 事業目的は柔軟性を持たせて記載する

3つ目は、定款の事業目的の書き方です。事業目的は定款の絶対的記載事項であり、法人として行う事業を定款上に明記する必要があります。ここで具体的に書きすぎると、将来的に事業を拡張する際に定款変更が必要になり、社員総会の特別決議と登記変更の手間が発生します。

将来の事業拡張の可能性を見据えて、ある程度の柔軟性を持たせた目的設計をしておくことが、長期的な経営の自由度を確保するポイントです。ただし、過度に抽象的な記載は公証人の認証で指摘される可能性があるため、バランスが重要です。

6-4. 株式会社との役割分担を明確にする

4つ目は、すでに株式会社を持っている社長にとっての論点で、両法人の役割分担を最初に明確にすることです。どの売上をどちらの法人で立てるか、業務委託の流れをどう設計するか、キャッシュフローの方向をどうするか——ここを曖昧にしたまま設立すると、運営開始後に混乱が生じます。

本業の株式会社を中核に置きつつ、周辺事業を一般社団法人で受け持つ「2法人体制」の役割分担を、設立前にしっかり設計しておいてください。この設計の質が、節税効果の大きさに直結します。

6-5. 出口戦略まで含めて設計する

5つ目は、設立時点で出口戦略まで含めて設計することです。事業承継、世代交代、解散シナリオ、社長自身の引退時期——こうした長期の出口イメージを設立段階で持っておくことで、定款の条項設計や役員構成の判断がぶれません。

「いつかは事業を畳む」「いつかは次世代に渡す」「いつかは引退する」というシナリオを必ず想定し、その時に困らない設計を最初から組んでおくことが、一般社団法人を長期的な資産として育てるための鉄則です。

7. デメリットを実害にしないための実務的対策

7-1. 配当できない問題は役員報酬・退職金で代替する

デメリット①の「配当できない問題」は、役員報酬と退職金の設計で実質的に解消できます。社長自身に適正な水準の役員報酬を設定し、長期的には役員退職金として大きな金額を受け取れる仕組みを組んでおけば、株式会社で配当を受け取るのと経済効果はほぼ同じになります。

むしろ、役員報酬は給与所得控除が使える分、トータルの税負担で見ると配当より有利になるケースもあります。配当できないことを実害として感じさせない設計が可能です。

7-2. 非営利型要件は年次でセルフチェックを入れる

デメリット②の「非営利型要件の維持コスト」は、年次でのセルフチェック体制を組み込むことで対処できます。理事の構成(特に親族割合)、定款条項の充足、剰余金の取り扱いなどを毎年決算前に確認するルーチンを作っておけば、要件を外れるリスクを最小化できます。

顧問税理士や顧問司法書士と連携してチェック体制を作っておくことが、長期的な安定運営の鍵となります。

7-3. M&A困難は事業譲渡という代替手段を準備する

デメリット③の「M&Aができない」問題は、事業譲渡という代替手段で対処できます。株式譲渡はできなくても、事業そのものを買い手に譲渡することは可能です。買い手は事業の中身(顧客、ノウハウ、契約、設備など)を取得することになります。

M&Aを将来的に視野に入れる場合は、事業譲渡を前提とした契約書類の整備、顧客との契約形態、知的財産の帰属などを、早い段階から整えておくことが重要です。

7-4. 残余財産問題は解散シナリオの早期設計で対処する

デメリット④の「残余財産が社員に戻らない」問題は、そもそも解散しないという長期運営の方針を取ることで実害を回避できます。次世代への承継、新たな理事への引き継ぎを通じて法人を継続させ、解散を選択しないという経営方針を持つことが対処の基本です。

また、解散がやむを得ない状況になった場合の残余財産の帰属先も、設立時の定款で慎重に設計しておきます。社長自身が関わる別の公益法人や、社会貢献の文脈で意義のある帰属先を指定しておくことで、財産の流出を有意義な形に変えられます。

7-5. 定款設計ミスは専門家依頼で確実に防ぐ

デメリット⑤の「定款設計ミス」は、設立時に実績豊富な専門家に依頼することで確実に防げます。一般社団法人、特に非営利型の定款設計は、法人法と税法の両方を理解している専門家でなければ正確に組めません。

設立費用を10万円程度節約するために自力で設立した結果、定款の不備で年間数百万円の節税機会を失うのは、典型的な失敗パターンです。設立時の専門家報酬は、長期的には数十倍から数百倍のリターンになる「投資」として捉えるべきです。

8. メリットとデメリットを踏まえた最終判断のチェックリスト

① 自社の事業は「収益事業34業種」にどれだけ該当するか

1つ目のチェックポイントは、自社の事業内容が法人税法で定められた「収益事業34業種」にどれだけ該当するかです。これに該当しない事業の比率が高いほど、非営利型の税務メリットを大きく享受できます。

会費収入、寄付金、補助金、本来事業として34業種に該当しない方法で得る収入が多い事業構造であれば、一般社団法人の節税効果は最大化されます。逆に、典型的な物販や請負業など34業種に完全に該当する事業ばかりであれば、節税メリットは限定的になります。

② 利益の主な使い道は何か

2つ目のチェックポイントは、出た利益の使い道です。事業再投資、内部留保、次世代への承継原資、社会貢献活動、これらに使うつもりであれば一般社団法人と方向性が合っています。

個人としての株主リターン、IPOによる時価総額の最大化、配当による生活費の確保——こうした方向性なら、株式会社のほうが構造的にフィットします。

③ 5年後・10年後の出口イメージは何か

3つ目のチェックポイントは、長期の出口イメージです。「家族や後継者に承継したい」「長期的に事業を継続させたい」「社会的に意義のある活動として残したい」という方向性なら、一般社団法人は最適な選択肢です。

「適切なタイミングで売却して創業者利益を得たい」「事業を畳んで残った財産を回収したい」という方向性なら、一般社団法人ではこれらのニーズを満たせません。出口イメージから逆算して法人形態を選ぶことが、最も合理的な判断方法です。

まとめ|メリット10・デメリット5の総合評価

一般社団法人には、設立コストの安さ、資本金不要、設立スピード、非営利型の節税効果、会費・寄付金の非課税、社会的信用、配当圧力からの解放、相続対策、2法人体制での節税最大化、協会ビジネスとの相性、という10個の大きなメリットがあります。一方で、利益を社員に配当できない、要件維持コスト、M&Aの困難、残余財産の制約、定款設計ミスのリスクという5つのデメリットも明確に存在します。

重要なのは、これらのメリットとデメリットが多くの場面で表裏一体だという点です。資本金がないというメリットは株式譲渡ができないというデメリットと同じ性質から生まれており、配当圧力からの解放は配当できないことと同義です。だからこそ、メリット・デメリットの数を単純比較するのではなく、自社の事業の性質、利益の使い道、出口戦略から逆算して判断することが必要となります。

特に年商1,000万〜3億円規模で、すでに株式会社を運営している社長にとっては、本業を株式会社で続けつつ周辺事業を一般社団法人で受け持つ「2法人体制」は、メリットを最大化しながらデメリットを最小化できる、現実的かつ強力な選択肢です。設立段階での判断が後の運営を大きく左右するため、自社の数字と将来構想に基づいた具体的な検討は、実績豊富な専門家への相談で固めておくことを強く推奨します。

特に重要なのが、誰を社員・理事に入れるかという人選、定款の事業目的の書き方、非営利型の要件設計、そして本店所在地の選定です。これらは設立後の運営、節税、相続対策の全てに長期的な影響を及ぼします。年商1,000万〜3億円規模の社長が一般社団法人を活用するなら、設立段階から実績豊富な専門家に相談し、自社の事業構造と将来構想に合った最適な設計を組んでおくことを強く推奨します。

「自社の事業に一般社団法人が向いているか判断したい」

「2法人体制で手残りキャッシュを最大化したい」

「メリットを最大化するための定款設計を相談したい」

そんな社長のため、初回無料の個別相談を受け付けています。年商1,000万〜3億円規模の中小企業社長を中心に、設立から運営、事業承継まで一貫してサポートしてきた実績があります。

▼ お問い合わせはこちら ▼