- 「一般社団法人を作りたいけど、何人いれば設立できるのか」

- 「資本金はいくら準備すればいいのか」

- 「思い立ってから法人ができるまで何日かかるのか」

——法人化を検討する社長にとって、まず最初に確認したい3つのポイントが、人数・資本金・期間です。

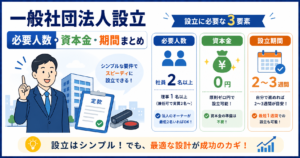

結論から言えば、一般社団法人は社員2名・資本金0円・期間2〜3週間で設立できます。

これは株式会社よりもはるかにシンプルな要件で、思い立ってからすぐに動き出せる手軽さが大きな魅力です。ただし、「最低要件で作る」ことが「最適な設計」とイコールではない点には注意が必要です。

この記事では、年商1,000万〜3億円規模の中小企業社長に向けて、一般社団法人の設立に必要な3要素を徹底的に整理し、さらに将来を見据えた設計のポイントまで実務目線で解説します。

読み終える頃には、自社が今すぐ設立に動けるかどうかの判断軸が手に入ります。

1. 結論:社員2名・資本金0円・期間2〜3週間で設立できる

1-1. 株式会社よりはるかにシンプルな設立要件

一般社団法人の設立要件は、株式会社と比較すると驚くほどシンプルです。最低限必要なのは社員2名と理事1名(社員と理事は兼任可能なので実質2名)、資本金は不要、設立までの期間は2〜3週間が標準的なラインとなります。これだけ揃えば、誰でも一般社団法人を設立できます。

株式会社の設立要件と比べると、その差は明確です。株式会社は1名から設立できる代わりに、資本金を必ず設定しなければならず、登録免許税も資本金額に連動して増えていきます。一方、一般社団法人は2名以上が必要な代わりに、資本金不要・登録免許税固定という大きなメリットがあります。

1-2. 設立に必要な3要素のサマリー

改めて整理すると、一般社団法人の設立に必要な3要素は次の通りです。1つ目が人数で、社員2名以上+理事1名以上(兼任可で実質2名)。2つ目が資本金で、原則ゼロ円。3つ目が期間で、自分で進めれば2〜3週間、専門家に依頼しても約4週間が標準です。

この3要素のシンプルさが、一般社団法人を「思い立ったらすぐに動ける法人」にしている根本的な理由です。新規事業の立ち上げ、協会ビジネスの法人化、本業を支える周辺事業の切り出しなど、スピード感が求められるシーンでは、この設立要件の軽さが圧倒的な優位性となります。

1-3.「最低要件で作る」ことが最適とは限らない

ここで重要な前提を一つ共有しておきます。設立に必要な「最低要件」と、社長が選ぶべき「最適な設計」は、別の話です。たとえば社員2名で設立すれば法律上の要件は満たしますが、税務上のメリットを最大化したい場合や、将来的に公益認定を視野に入れる場合は、最初からもっと厚めの体制を組んでおくべきケースも多くあります。

特に重要なのが、節税効果の大きい「非営利型」として設立する場合の要件です。非営利型では理事の親族割合に制限があり、結果として理事を3名以上置く必要が出てきます。「2名で設立できる」という情報だけを鵜呑みにすると、後から要件を満たしていないことに気づくケースもあるため、設立要件と設計要件の違いを最初に押さえておきましょう。

2. 必要な人数:最低2名で法人化できる

2-1. 社員2名は法律上の絶対要件

一般社団法人を設立する際、社員(設立時社員)は2名以上が法律上の絶対要件となります。これは「一般社団法人及び一般財団法人に関する法律」の第10条に「共同して定款を作成し、その全員がこれに署名し、又は記名押印しなければならない」と規定されていることに由来します。「共同して」という文言から、最低2名以上が必要と解釈されています。

ここで言う「社員」は、一般的に使われる「従業員」という意味ではありません。一般社団法人の最高意思決定機関である「社員総会」の構成員を指す言葉で、株式会社でいう「株主」に近い立場です。つまり、法人のオーナー的な存在を最低2名揃える必要がある、ということです。

2-2. 理事は1名から、社員と理事の兼任が可能

社員とは別に、業務執行を担う「理事」も最低1名必要となります。理事は株式会社でいう取締役に相当し、法人を実際に動かす役割を担います。代表者を定める場合は「代表理事」となり、これは株式会社の代表取締役に相当する立場です。

ここで重要なのが、社員と理事は兼任できるという点です。たとえば社長と配偶者の2人を社員として登録し、社長を理事として選任すれば、合計2名で一般社団法人を設立できます。最小構成は「社員2名(うち1名が理事)」というシンプルな形になります。

2-3. 機関設計の5パターンと必要人数

| パターン | 最低人数 |

|---|---|

| 1.「社員総会+理事」(最もシンプル) | 2名 |

| 2.「社員総会+理事+監事」 | 3名 |

| 3.「社員総会+理事会+監事」 | 4名(理事3名以上+監事1名以上) |

| 4.「社員総会+理事会+監事+会計監査人」 | 5名 |

| 5.「会計監査人を含めた最大構成」 | 5名以上 |

一般社団法人の機関設計には、社員総会と理事のほかに、理事会、監事、会計監査人を設置する選択肢があります。これらの組み合わせによって、機関設計は5パターンに分かれます。

1つ目が最もシンプルな「社員総会+理事」の構成で、必要人数は2名。2つ目が「社員総会+理事+監事」で3名。3つ目が「社員総会+理事会+監事」で、理事会設置時は理事3名以上+監事1名以上が必要となるため、最低4名。4つ目が「社員総会+理事会+監事+会計監査人」で5名。5つ目が会計監査人を含めた最大構成です。

なお、負債総額200億円以上の「大規模一般社団法人」に該当する場合は、会計監査人の設置が法律上義務付けられます。中小企業の社長が想定する規模感では、最初の3パターンのいずれかを選ぶのが現実的です。

2-4. 法人を社員に入れることもできる

一般社団法人の社員には、個人だけでなく法人もなることができます。これは意外と知られていない柔軟性で、設立や運営の選択肢を大きく広げる仕組みです。たとえば、社長が代表を務める株式会社を社員の1つに据えれば、社長個人と株式会社で2名の社員という構成が可能になります。

実質的に1名で一般社団法人を運営したい場合、社長個人と社長が100%株主の株式会社を社員にすることで、外部の人を巻き込まずに設立できます。この設計は本業を持つ社長が、教育・研修・会員サービスといった周辺事業を一般社団法人で受け持つ「2法人体制」を組む際に、よく使われる手法です。

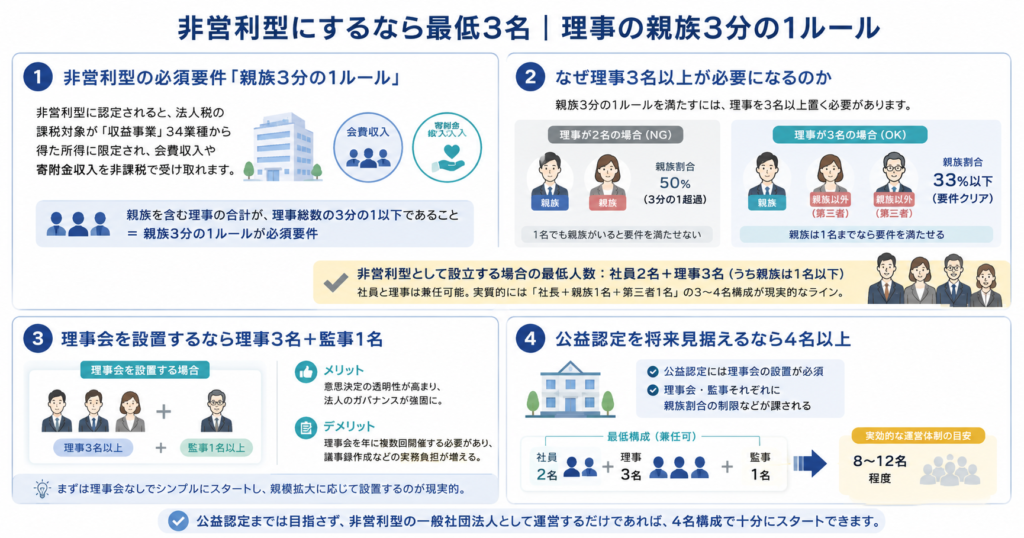

3. 非営利型にするなら最低3名|理事の親族3分の1ルール

3-1. 非営利型の必須要件「親族3分の1ルール」

一般社団法人で節税効果を最大化したい場合、ほぼ全てのケースで「非営利型」として設立することを目指します。非営利型として認定されると、法人税の課税対象が「収益事業」34業種から得た所得に限定されるため、会費収入や寄附金収入を非課税で受け取れるようになります。

この非営利型の必須要件のひとつが「親族3分の1ルール」です。具体的には「理事およびその親族等の合計が、理事総数の3分の1以下であること」が求められます。この要件を満たすには、理事の数の構成を慎重に設計する必要があります。

3-2. なぜ理事3名以上が必要になるのか

親族3分の1ルールを実務的に満たすには、理事を3名以上置く必要があります。たとえば理事を2名にした場合、その2名のうち1名でも親族関係にあると、親族割合が50%となり3分の1を超えてしまいます。理事を3名にすれば、そのうち親族は1名までという計算になり、要件を満たせる構成が組めます。

そのため、非営利型として設立する場合の最低人数は「社員2名+理事3名(うち親族は1名以下)」となります。社員と理事は兼任できるため、実質的には「社長+親族1名+第三者1名」のような3〜4名構成が現実的なラインです。社長単独で支配したい気持ちは理解できますが、節税効果と引き換えに、第三者を1名以上は加えなければならない、というのが非営利型の構造的な制約です。

3-3. 理事会を設置するなら理事3名+監事1名

もう一段、運営の透明性を高めたい場合や、将来的に法人規模を拡大することを見据えている場合は、理事会を設置することを検討します。理事会を設置する場合は、理事3名以上に加えて、監事1名以上が法律上必要となります。合計で最低4名の役員体制を組むことになります。

理事会を設置するメリットは、業務執行の意思決定が機関化されることで、法人としてのガバナンスが強固になる点にあります。一方で、理事会を年に複数回開催する必要があり、議事録作成などの実務負担も増えます。中小規模の段階では、まずは理事会を設置せず、シンプルな構成でスタートし、規模拡大に応じて理事会を設置する、というステップが現実的です。

3-4. 公益認定を将来見据えるなら4名以上

将来的に「公益社団法人」への移行を視野に入れている場合、設立段階から理事会の設置と外部理事・監事の確保を進めておくべきです。公益認定を受けるためには、理事会の設置が必須となり、さらに理事会・監事それぞれに親族割合の制限などが課されます。

公益社団法人としての最低構成は社員2名+理事3名+監事1名の合計4名(兼任可)ですが、実効性のある運営を考えると8〜12名程度の体制が現実的とされています。公益認定までは目指さず、非営利型の一般社団法人として運営するだけであれば、4名構成で十分にスタートできます。

4. 必要な資本金:原則ゼロ円で設立可能

4-1. 株式会社と決定的に違う「資本金不要」の構造

一般社団法人の最大の特徴のひとつが、資本金が不要であるという点です。株式会社は最低1円から設立できるとはいえ、必ず資本金を定める必要があり、その額に応じて登録免許税が変動します(最低15万円)。一方、一般社団法人にはそもそも「資本金」という概念が制度上存在しません。

これは一般社団法人が「人の集まり」に法人格を与える制度であり、「お金の集まり」を前提としていないことに由来します。出資という仕組みを持たない代わりに、社員が共同で目的を持って活動するという建付けになっています。設立時に資金を1円も用意できなくても、法人を立ち上げられるという構造的な軽さがここにあります。

4-2. 基金制度という任意の資金調達手段

資本金がないと言っても、運営資金が必要なケースは当然あります。そのために用意されているのが「基金制度」です。基金は、一般社団法人が社員や第三者から資金を集める任意の制度で、定款に定めることで利用できます。

基金の特徴は、出資ではなく「拠出」という形を取る点です。基金を拠出した者は法人の所有者にはならず、将来的に基金の返還請求権を持つだけです。つまり、株式会社の株式とは異なり、基金を拠出しても法人を支配する権利は発生しません。基金は法人内部に長期的な運営資金として蓄えられ、必要に応じて返還される、というシンプルな仕組みです。

基金制度を使うかどうかは任意で、使わずに設立することもできます。設立時点で運営資金の見通しが立っている場合は基金を設定せず、必要になったタイミングで基金規定を設けて資金を集める、という設計も可能です。

4-3. 運転資金は別途用意しておくべき

資本金がゼロでも設立できるとはいえ、運転資金を持たずに法人を動かすことはできません。設立直後から発生する運営コストとして、法人住民税の均等割(年間最低7万円)、税理士報酬(月額3万円〜8万円)、会計ソフト代、事務所家賃、各種印鑑作成費用、登記簿謄本取得費用などがあります。

また、法人口座の開設審査では、最低でも数十万円程度の運転資金が口座にあることが望ましいとされています。資本金がゼロというのは「制度上の必須要件がない」という意味であり、「お金を1円も用意せずに運営できる」という意味ではない点を理解しておく必要があります。最低でも50万円〜100万円程度の運転資金を別途用意しておくのが、現実的なスタートラインです。

4-4. 資本金がないことが生む相続・承継メリット

資本金がないという制度設計は、相続・事業承継の場面で構造的なメリットを生みます。株式会社の株式は相続税の課税対象資産となりますが、一般社団法人には相続される「株式」がそもそも存在しません。法人そのものを次世代に引き継ぐ際にも、株式譲渡のような手続きや評価額の算定が必要ない、というシンプルさがあります。

ただし、2018年の税制改正により、親族支配の強い一般社団法人については「特定一般社団法人等」として相続税が課税されるルールが導入されました。完全に相続税フリーになるわけではありませんが、この制度を理解した上で適切に設計すれば、依然として強力な相続対策ツールとして活用できる構造は維持されています。

5. 設立までの期間:標準は2〜3週間、最短1週間

5-1. 標準スケジュールの内訳

一般社団法人の設立にかかる期間は、自分で進める場合で2〜3週間、専門家に依頼する場合で約4週間が標準的な目安です。内訳としては、定款作成と社員・理事の決定に1週間、公証役場での定款認証に数日、法務局での登記申請から登記完了までに1〜2週間、というスケジュール感になります。

登記申請が受け付けられた日が「法人設立日」となり、その日から法人格が発生します。登記完了は申請から1〜2週間後ですが、法人設立日は申請日に遡って認定されるため、設立日を特定の日に合わせたい場合は、申請日を逆算してスケジュールを組みます。

5-2. 2026年2月2日から土日祝日・年末年始も設立日選択可

2026年2月2日以降、株式会社や一般社団法人の設立日として、土日祝日・年末年始も選択できるようになりました。これまでは法務局の開庁日(平日)しか設立日として選べませんでしたが、この制度改正により、たとえば「会社の創立記念日を1月1日にしたい」「結婚記念日と同じ日を設立日にしたい」といった希望が叶えられるようになっています。

この改正は、法務省のオンライン申請システム整備によって実現したもので、特に縁起担ぎや記念日設定にこだわる経営者にとって朗報となりました。一般社団法人の設立を検討している社長で、特定の日付に設立日を合わせたい場合は、この新制度を活用できます。

5-3. 期間が長引く典型パターン

標準は2〜3週間ですが、実務では期間が長引くパターンがいくつかあります。最も多いのが、定款作成段階で社員・理事の構成や事業目的が固まりきらず、何度も書き直しが発生するケースです。特に非営利型として設立する場合、定款の細かい条項に法律的な要件があり、ここでつまずくと数週間〜1ヶ月の遅延が生じることもあります。

次に多いのが、公証役場での定款認証で指摘を受け、修正のために再提出するパターンです。公証人によっては事業目的の表現にうるさく、複数回の調整が必要になるケースがあります。事前に公証役場と打ち合わせをしておくことで、この遅延は大幅に減らせます。

また、登記申請の必要書類に不備があると、法務局から補正の指示が出され、これを直すのにさらに時間がかかります。実印の押し忘れ、印鑑証明書の有効期限切れ(取得から3ヶ月以内)、就任承諾書の不備など、ありがちなミスで数日〜1週間の遅延が発生することは珍しくありません。

5-4. 急ぎたいなら専門家依頼が結果的に早い

「とにかく早く設立したい」というニーズがある場合、自分で進めるよりも専門家に依頼するほうが結果的に早く設立できるケースが多いです。司法書士や行政書士は公証役場との交渉や法務局への申請に慣れており、書類の不備による補正もほぼ発生しません。

専門家に依頼すると、定款認証から登記申請までを最短1週間程度で進めるケースもあります。費用は8万円〜15万円程度かかりますが、設立までの時間と精神的な負担を考えれば、急ぎのケースでは十分に元が取れる投資です。事業のスタート時期が決まっている場合は、最初から専門家に依頼する判断のほうが合理的です。

6. 設立に必要な書類と準備物

| 必要なもの | 備考 |

|---|---|

| 個人実印・印鑑証明書 | 印鑑証明は3カ月以内 |

| 法人印鑑 | 一般的には実印、銀行印、角印の3点セットで作成 |

| 定款・各種就任承諾書・実質的支配者となるべき者の申告書 | ネット上にテンプレートあり。専門家に依頼も可能 |

| 本店所在地の決定 | バーチャルオフィスも可能 |

6-1. 個人実印・印鑑証明書

設立時社員と設立時理事は、それぞれ個人実印を市区町村役場で登録し、印鑑証明書を取得する必要があります。印鑑証明書は取得から3ヶ月以内のものが有効とされているため、設立スケジュールに合わせて取得しておきます。

1人で社員と理事を兼任する場合は印鑑証明書1通、社員2名・理事1名構成の場合は2〜3通が必要です。個人実印を持っていない場合は、まず市区町村役場で印鑑登録から始める必要があります。

6-2. 法人印鑑(実印・銀行印・角印)

法人としての実印(代表者印)は、登記申請時に法務局へ印影を届け出る必要があるため、設立準備段階で作成しておきます。一般的には実印、銀行印、角印の3点セットで作成し、ネット通販なら数千円〜1万円、専門店で作る場合は2〜3万円が相場です。

実印は法人の重要書類への押印に使い、銀行印は法人口座の開設や金融機関との取引に使い、角印は請求書や領収書などの日常書類に使う、という使い分けをします。最初に3点セットで揃えておけば、設立後すぐに事業を動かせます。

6-3. 定款・各種就任承諾書・実質的支配者となるべき者の申告書

設立時に作成する書類の中心は定款です。定款は法人の根本規則であり、目的、名称、本店所在地、社員資格、社員総会、理事の選任、事業年度などを定めます。定款の作成には法人法と税法の両方の知識が必要で、特に非営利型として設立する場合は専門的な条項設計が求められます。

そのほか、設立時理事の就任承諾書、設立時社員の決議書(または同意書)、本店所在地の決定書、印鑑届書などの書類を準備します。さらに2018年11月30日以降は「実質的支配者となるべき者の申告書」も必要となっており、反社会的勢力でないことを公的に申告する手続きが組み込まれています。

これらの書類は様式が決まっており、不備があると公証役場や法務局で受理されません。テンプレートをダウンロードして自分で作成することも可能ですが、確実性を求めるなら専門家に依頼するのが安全です。

6-4. 本店所在地の決定(バーチャルオフィス可否)

本店所在地は定款と登記の両方で必須の記載事項です。自宅住所、賃貸オフィス、レンタルオフィス、バーチャルオフィスなど、いずれの形態も登記住所として使えます。ただし、賃貸物件を本店所在地にする場合は、賃貸借契約書で「法人登記可」となっていることを事前に確認してください。

バーチャルオフィスでの登記は法律上問題ありませんが、後の法人口座開設審査で不利になる傾向があります。銀行は本店所在地での実態の有無を重視するため、バーチャルオフィスだけで運営している法人は口座開設を断られるケースもあります。事業を本格的に動かすなら、最低でもレンタルオフィス程度の実態のある拠点を確保しておくのが無難です。

7. 設立後すぐに必要な手続きと準備

7-1. 税務署・都道府県・市区町村への届出

設立登記が完了したら、税務関係の届出を行います。税務署には法人設立届、青色申告承認申請書、給与支払事務所等の開設届などを提出します。都道府県税事務所と市区町村役所にも、それぞれ法人設立届を提出します。

これらの届出には期限が設定されており、たとえば法人設立届は設立から2ヶ月以内、青色申告承認申請書は設立から3ヶ月以内(または事業年度終了日のいずれか早い日)が一般的です。期限を過ぎると青色申告の特典が初年度から受けられなくなるなど、税務上の不利益が発生することもあるため、漏れなく進めることが重要です。

7-2. 法人口座の開設(審査が厳しい)

設立後すぐに必要となるのが法人口座の開設です。ただし近年、マネーロンダリング対策の強化により、法人口座開設の審査は年々厳しくなっています。特に新設法人、バーチャルオフィス利用、事業内容が抽象的、運転資金が少ない、といったケースでは口座開設を断られることもあります。

メガバンクは審査が特に厳しいため、最初はネット銀行や地方銀行から始めて、事業実績ができてからメガバンクに移行する、というステップが現実的です。口座開設の際には、登記簿謄本、定款、印鑑証明書、事業計画書、契約書類などの提出を求められます。事業の実態を示せる資料を整えておくことで、審査通過の確率が高まります。

7-3. 社会保険の加入手続き

法人として役員報酬を支給する場合、健康保険と厚生年金保険への加入が法律上義務付けられます。社員1名(社長のみ)の法人であっても、報酬を支給する以上は社会保険の対象となります。設立後5日以内に年金事務所への届出が必要です。

社会保険料は会社と個人で折半する形で負担しますが、合計すると報酬の約30%が社会保険料となります。役員報酬の金額設定は、所得税・住民税だけでなく、社会保険料の負担も加味して最適化する必要があります。この設計は税理士と社労士の連携が望ましい領域です。

7-4. 会計ソフトの選定と税理士契約

設立直後から日々の会計処理が発生します。クラウド会計ソフトを契約しておけば、領収書のスキャンや銀行口座の自動連携で、効率的に記帳業務を進められます。月額数千円から導入できるサービスが多数あり、設立直後のスタートアップでも十分に使えます。

また、税理士との顧問契約も早めに進めておきたい論点です。一般社団法人、特に非営利型を扱える税理士は数が限られており、月額3万円〜8万円、年額決算料15万円〜30万円程度が相場となります。設立直後から税理士と方針を合わせておくことで、収益事業と非収益事業の区分経理、役員報酬設計、消費税対応などをスムーズに進められます。

8.「最低要件で作る」べきか「将来を見据えて設計する」べきか

① 設立要件は最低限、定款設計は将来を見据えて

1つ目の判断軸は、設立時の人数や機関設計を最低限に抑えるか、将来を見据えて厚めに設計するか、という選択です。「とにかく早く法人を作りたい」というニーズなら、社員2名の最小構成で進めることに合理性があります。一方で、「節税効果を最大化したい」「将来の事業承継まで見据えたい」というニーズがあるなら、設立時点から非営利型の要件を満たす理事3名以上の構成を組むべきです。

重要なのは、設立後に機関構成を変更するには、社員総会の決議や定款変更、登記変更といった手間とコストが発生するという点です。最初から将来を見据えた設計で組んでおけば、こうした手戻りを防げます。

② 社員・理事構成は5年・10年先まで想定する

2つ目の判断軸は、社員・理事の構成を「現在の事業規模に合わせる」のか「5年・10年先の規模を想定する」のか、という時間軸の選択です。社員2名で設立して、5年後に事業が拡大して理事会を設置することになれば、社員総会の決議と登記変更が必要になります。

特に注意したいのが、社員と理事の人選です。設立直後に親族や友人を社員に入れたものの、後で関係性が悪化して退社や除名のトラブルになるケースは、実務でよく見られます。社員の地位は容易に変更できないため、誰を社員に入れるかは慎重に判断してください。

③ 非営利型の要件を最初から満たす設計をする

3つ目の判断軸は、節税メリットを享受したいかどうかです。一般社団法人の最大の魅力である「収益事業のみ課税」という非営利型のメリットを得るには、設立時点から定款と機関構成の両方で要件を満たしている必要があります。設立後に普通型から非営利型へ移行するのは形式的に可能ですが、実務的には非常に煩雑です。

後から「やはり非営利型にしておけばよかった」と気づいても、定款変更と理事構成の見直しに数ヶ月単位の時間がかかります。年商1,000万〜3億円規模の社長であれば、節税効果のインパクトは年間数百万円規模にもなり得るため、設立時点で非営利型の要件を満たす設計を最優先で組んでおくべきです。本業を株式会社で運営しつつ、教育・研修・会員サービスといった周辺事業を非営利型の一般社団法人で受け持つ「2法人体制」は、多くの中小企業社長にとって最も現実的な選択肢となります。

まとめ|設立要件はシンプル、設計の質が運営を決める

一般社団法人は、社員2名・資本金0円・期間2〜3週間という極めてシンプルな要件で設立できる法人です。株式会社よりもはるかに軽い要件で法人格を取得でき、思い立ったらすぐに動き出せる手軽さが大きな魅力となります。

ただし、「設立要件を満たす」ことと「最適な設計をする」ことは別の話です。節税効果を最大化したいなら非営利型の要件(理事3名以上+親族3分の1ルール)を満たす必要がありますし、将来の事業承継や公益認定を視野に入れるなら、より厚めの機関設計が必要になります。設立段階での判断ミスは、後から取り戻すのが非常に困難です。

特に重要なのが、誰を社員・理事に入れるかという人選、定款の事業目的の書き方、非営利型の要件設計、そして本店所在地の選定です。これらは設立後の運営、節税、相続対策の全てに長期的な影響を及ぼします。年商1,000万〜3億円規模の社長が一般社団法人を活用するなら、設立段階から実績豊富な専門家に相談し、自社の事業構造と将来構想に合った最適な設計を組んでおくことを強く推奨します。

「自社に一般社団法人が合うかどうか知りたい」

「株式会社と一般社団法人の2法人体制を検討したい」

「設立費用を抑えつつ、節税効果を最大化したい」

そんな社長のため、初回無料の個別相談を受け付けています。年商1,000万〜3億円規模の中小企業社長を中心に、設立から運営、事業承継まで一貫してサポートしてきた実績があります。

▼ お問い合わせはこちら ▼