「一般社団法人は非営利法人だから、利益を出してはいけない」「儲かったら違反になるのでは」——このような誤解を持つ社長は少なくありません。

しかし結論から言えば、一般社団法人は利益を出してもまったく問題ありません。

むしろ、年商数億円を売り上げ、十分な黒字を出している一般社団法人は全国に数多く存在します。この記事では、「非営利」という言葉の本当の意味と、利益を出しても合法である理由、そして出た利益の正しい使い道までを、年商1,000万〜3億円規模の中小企業社長に向けて、法律用語を噛み砕いて解説します。

1.「非営利=儲けてはいけない」は最大の誤解

1-1. 多くの社長が持つ典型的な誤解

一般社団法人について相談を受けるとき、社長から最もよく聞かれる質問のひとつがこれです。

「非営利法人って、利益を出したら違法になるんですよね?」。

この質問が出てくる背景には、「非営利」という日本語から連想される「儲けてはいけない」「ボランティア的な活動しか許されない」というイメージが強く影響しています。

特に顕著なのは、本業の株式会社で順調に利益を出している社長ほど、この誤解に縛られやすいという傾向です。「うちは利益がしっかり出ているから、一般社団法人には向かないだろう」「儲けを出している法人を非営利と呼ぶのは違和感がある」——こうした感覚的な判断で選択肢から外してしまう社長は本当に多い。しかし、それはあまりにもったいない自己排除です。

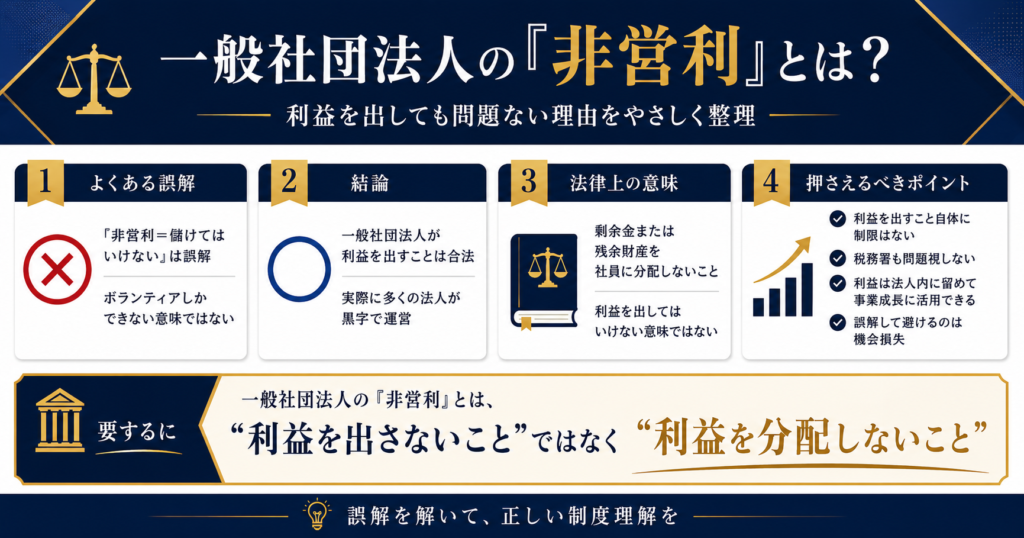

しかしこれは、法律の実態からかけ離れた典型的な誤解です。一般社団法人が利益を出すことは完全に合法であり、実際、多くの一般社団法人が数千万円から数億円規模の黒字を計上しながら運営されています。税務署もこれを問題視することはありません。むしろ「利益を上げながら、その使い道を社内に留めて事業を育てる」という設計こそが、法人法が想定している一般社団法人の健全な姿です。

1-2. 法律が定める「非営利」の正しい意味

一般社団法人及び一般財団法人に関する法律(法人法)において、「非営利」とは「利益を出してはいけない」という意味ではありません。正しく定義すると、「剰余金または残余財産を社員に分配しない」という一点に尽きます。つまり、株主配当のように構成員へ利益を配ることは禁止されているが、利益を出すこと自体は何ら制限されていない、ということです。

この点を誤解したまま「自分の事業は儲かりそうだから一般社団法人は向かない」と判断してしまう社長は非常に多いのですが、それは機会損失でしかありません。まずはこの基本を正しく押さえてください。

2.「非営利」の正体:利益を配当できないだけの話

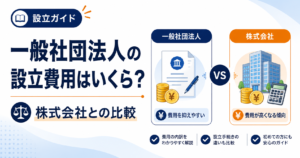

2-1. 株式会社との決定的な違い

株式会社と一般社団法人の違いを一言で言えば、「利益を株主に配当できるかどうか」に尽きます。株式会社では、決算で出た利益は株主への配当金として分配できます。これが営利法人の本質です。一方で、一般社団法人には「株主」という概念そのものが存在せず、構成員である社員に対して利益を配当することができません。

この違いは、一見するとデメリットのようにも見えます。しかし、社長ひとりで運営する中小規模の法人の場合、そもそも配当という形式で利益を個人に移す必要がないケースがほとんどです。役員報酬という手段が使えれば、社長の手元に現金を残すという目的は十分に達成できます。

ただし、これは「利益を生み出すことが禁止されている」という意味ではない点に注意が必要です。利益を稼ぐことは自由。ただ、その利益を「配当」という形で個人に払い出すことができない、というだけの話です。この違いさえ正しく理解できれば、一般社団法人への心理的なハードルは一気に下がるはずです。株式会社が「株主のための法人」であるのに対し、一般社団法人は「事業そのもののための法人」という位置づけだと捉えると、性格の違いが見えやすくなります。

2-2. 利益は出してよいし、役員報酬も支払える

さらに強調しておきたいのは、一般社団法人でも役員に報酬を支払うことは完全に合法だということです。理事として法人の経営を担う社長自身に、相応の役員報酬を設定することができます。金額にも原則として上限はなく、事業規模や職責に見合った水準で自由に決定できます。

この仕組みは実質的に、株式会社で利益を上げて役員報酬として社長に還元するのと同じ経済効果をもたらします。つまり、「配当できない」という制約はあっても、社長の手元にキャッシュを残す手段は確保されている、ということです。一般社団法人が社長にとって実用的な選択肢になる理由のひとつが、まさにここにあります。

3. なぜこの誤解が日本で広まっているのか

3-1.「NPO」「ボランティア」とのイメージ混同

「非営利」と聞いたときに多くの人が真っ先に思い浮かべるのは、NPO法人やボランティア団体、慈善活動団体といったイメージではないでしょうか。テレビや新聞で「非営利団体」と紹介されるのは、多くの場合こうした公益色の強い団体です。このメディア露出の偏りが、一般社団法人までもが「利益を出してはいけない団体」というイメージで括られてしまう原因になっています。

しかし実際には、NPO法人と一般社団法人は法的にまったく別の枠組みで運営されています。NPO法人は特定非営利活動促進法に基づく法人で、活動内容に公益性の要件があり、所轄庁の監督も受けます。一方、一般社団法人は活動内容の制限がほとんどなく、監督官庁も原則として存在しません。両者を同じ「非営利」というラベルで一緒くたに捉えてしまうと、判断を誤ります。

3-2. 日本語の「非営利」という訳語の問題

そもそも「非営利」という日本語は、英語のnon-profitの訳語ですが、この訳語自体が誤解を招きやすいという指摘もあります。英語のnon-profitが示すのは、正確には「利益を構成員に分配しないこと」を指す専門用語であり、「儲けない組織」という意味ではありません。

しかし日本語の「非営利」は、言葉の響きから「営利活動をしない=儲けない」とイメージされがちです。この翻訳上のニュアンスのズレが、長年にわたって社長たちの判断を誤らせてきた背景にあります。法律の専門書や制度の解説書を読めば正しい理解が得られますが、普段ビジネスに忙しい社長がそこまで深掘りする機会は少ないのが実情です。

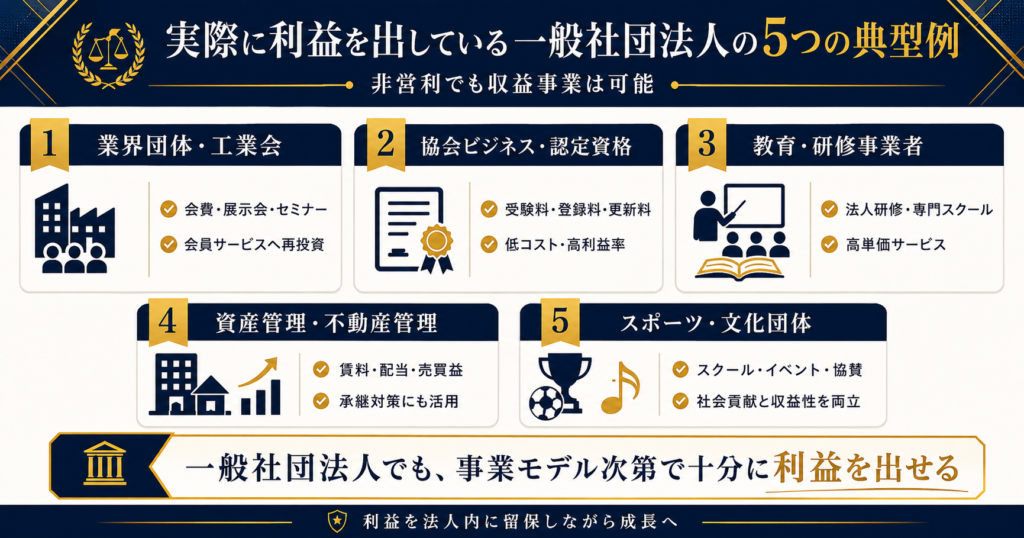

4. 実際に利益を出している一般社団法人の5つの典型例

4-1. 業界団体・工業会

建設業界や製造業界に多く見られる業界団体や工業会の多くは、一般社団法人として運営されています。会員企業からの会費収入に加え、業界向けの展示会運営、会員向けセミナーの開催、業界誌の発行などで安定した収益を上げており、年間数億円規模の売上を計上する団体も珍しくありません。会員数が数百社規模になれば、年会費だけで数千万円の安定収入になります。これらの団体は十分に利益を出しており、それを会員向けサービスの拡充に再投資することで、さらに会員を増やすという好循環を生み出しています。業界内での認知度と発言力を高める器としても、一般社団法人は優れた形態です。

4-2. 協会ビジネス・認定資格団体

「○○協会」という名称を冠した団体の多くが一般社団法人です。独自の認定資格を発行し、受験料・登録料・更新料を収入源として運営しています。認定講師を育成するプログラムを組めば、講座受講料という安定収益も加わり、資格取得者が増えるほど年間更新料の積み上がりで安定収益も膨らむ、という構造が作れます。この業態は原価がほとんどかからず、利益率が非常に高いビジネスモデルとして知られています。協会ビジネスで年商数千万〜数億円を上げる一般社団法人は、社長が想像する以上に多数存在しています。

4-3. 教育・研修事業者

企業向けの研修プログラムや、個人向けの専門スクールを運営する一般社団法人も多数あります。特に、業界の専門家が独立して法人化するケースで一般社団法人が選ばれる傾向が強く、法人としての社会的信用を活用しながら高単価の研修プログラムを展開しています。法人向け研修は1回あたり数十万円から100万円超まで設定されることもあり、利益率の高いビジネスを支える器として機能しています。経営者向けの高額セミナー、士業向けの実務研修、業界特化型のオンラインスクールなど、展開パターンは多様です。

4-4. 資産管理・不動産管理

不動産オーナーや経営者が、自身の資産を効率的に管理する目的で一般社団法人を活用するケースも増えています。賃料収入、配当収入、不動産売買益などを法人として受け取り、社長の相続対策や事業承継の準備に役立てる構造です。個人で保有し続けるよりも相続税評価額を抑えやすく、かつ次世代への承継もスムーズに設計できます。ここでも法人としての利益は確実に出ており、それが将来の承継原資として蓄積されています。

4-5. スポーツ団体・文化団体

スポーツクラブの運営団体や、文化・芸術活動を支える団体の多くも一般社団法人の形態を採用しています。スクール事業、イベント運営、スポンサー収入、協賛金、さらには各種補助金・助成金など複数の収益源を持ち、年間数千万円規模の事業を展開する団体もあります。「非営利」という言葉からは慈善活動のイメージが湧きやすいですが、実態は立派な事業体として運営されているのが一般的です。地域社会への貢献と事業としての収益性を両立できる点で、スポーツ・文化分野と一般社団法人の相性は非常に良いと言えます。

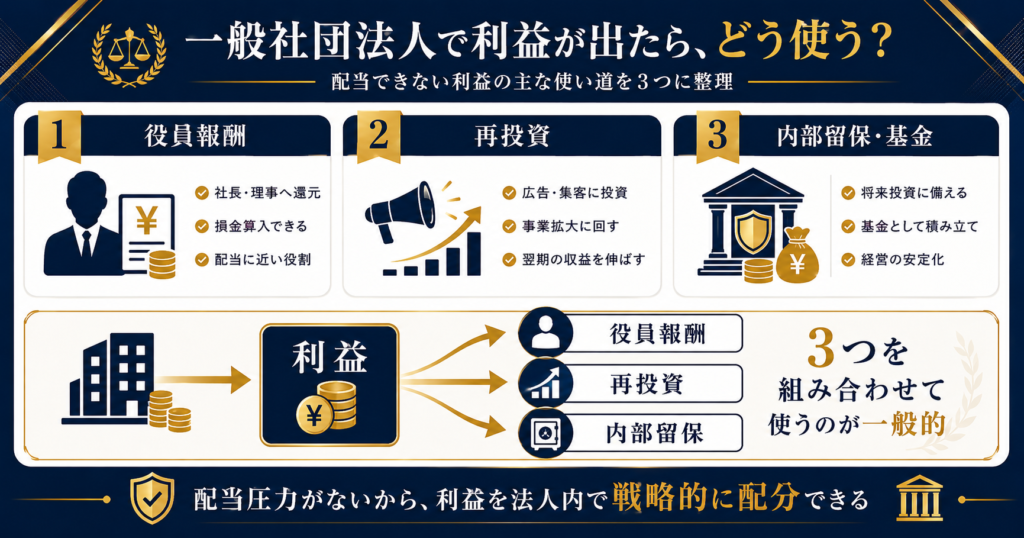

5. 一般社団法人で利益が出たら、どう使うのか

「利益を出してもいい」と言われても、では具体的にその利益をどう扱えばいいのか、という疑問が湧くはずです。配当ができない以上、利益の行き先は限られます。ここでは、一般社団法人で出た利益の代表的な使い道を3つ紹介します。

5-1. 役員報酬として社長に還元する

最も一般的なのが、役員報酬として社長や理事に還元する方法です。事業規模や職責に応じた適正な水準の役員報酬を設定すれば、それは法人の経費として損金算入でき、結果として法人税の課税所得も抑えられます。株式会社で配当を受け取るのと経済効果はほぼ同じであり、しかも役員報酬は給与所得控除が使えるため、トータルの税負担で見ると有利になるケースも少なくありません。

5-2. 事業拡大・広告投資に再投資する

次に多いのが、出た利益を事業拡大や広告への再投資に回す方法です。特に協会ビジネスや教育事業では、Meta広告やYouTube広告への投資が会員獲得を加速させる有効な手段となり、結果として翌期以降の収益も押し上げます。利益を外部に流出させず、事業成長のために法人内で循環させる。これは一般社団法人ならではの「資本主義的な圧力に縛られない」強みでもあります。

5-3. 法人内部で留保・基金として積み立てる

将来の大型投資や、経済環境が不安定な時期への備えとして、利益を法人内部に積み立てておく使い方も重要です。一般社団法人には基金制度という仕組みがあり、これを活用すれば法人内に明確な形で資金を留保できます。事業承継や次世代への引き継ぎを見据えた場合、法人内の内部留保は強力なバッファーとして機能します。

実際には、これら3つの使い道を単独で選ぶのではなく、組み合わせて活用するのが一般的です。利益の一部を社長への役員報酬で還元し、一部を事業再投資に回し、残りを法人内に留保する——このバランスをどう設計するかが、社長の経営判断の見せどころです。株式会社では株主への配当プレッシャーがある分、この内部留保が難しくなる局面もありますが、一般社団法人ではそうしたプレッシャーが構造的にありません。この「配当圧力から解放された経営」ができる点も、一般社団法人ならではのメリットのひとつです。

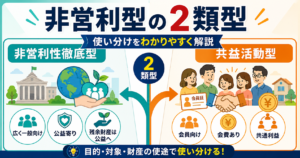

6.「非営利型」と「普通型」で利益の扱いは変わるのか

ここまで読んで「非営利型と普通型で、利益の扱いが変わるのでは?」と疑問を持った社長もいるかもしれません。結論から言えば、利益を出すこと自体に関してはどちらも同じです。どちらの類型を選んでも、利益を出すことは完全に合法ですし、配当ができない点も共通しています。

両者の違いが現れるのは、「その利益にどれだけ課税されるか」という税務面です。非営利型を選べば、法人税法で定められた34業種の収益事業から得た所得にのみ課税され、会費収入や寄付金収入は原則非課税になります。一方、普通型では株式会社と同じく全所得に法人税がかかります。

たとえば年間売上5,000万円、利益2,000万円の協会ビジネスを想定した場合、普通型として運営すると利益全額が課税対象となり、中小企業の実効税率でざっくり500万円前後の法人税負担が発生します。ところが、その売上の大半が会費収入で、収益事業に該当しない運営であれば、非営利型として設計することで課税所得を大幅に圧縮できる可能性があります。

つまり、「利益を出してよいかどうか」というレベルでは両者に差はなく、「利益に対する税金の計算方法」で大きく差がつく、というのが正確な理解です。社長が気になる「手残りキャッシュ」の観点で言えば、非営利型のほうが圧倒的に有利な設計になります。非営利型の要件をきちんと満たすためのひと手間をかける価値は、十分にあるということです。

7.「非営利だから税金ゼロ」は別の誤解

「非営利=儲けてはいけない」という誤解とは逆に、「非営利だから税金は一切かからない」という極端な誤解を持つ方もいます。これも正確ではありません。

前項で触れた通り、非営利型の一般社団法人は収益事業から得た所得について法人税を納める義務があります。収益事業に該当する業種で利益が出ていれば、その分は通常の法人税率で課税されます。さらに、法人住民税の均等割は、収益の有無にかかわらず最低7万円程度が毎年発生します。赤字決算であっても、この均等割は免除されません。

また、一定の売上規模を超えると消費税の納税義務も発生します。課税売上高が1,000万円を超えた年度の翌々年から消費税の課税事業者となり、これは非営利型でも普通型でも変わりません。インボイス制度への対応も求められます。役員報酬を支払う場合は、その源泉所得税を国に納付する義務も生じます。

つまり、「非営利型の一般社団法人=節税に有利な仕組み」ではあるけれども、「税金ゼロで完全に自由な法人」ではない、という理解が正しいということです。節税効果が大きいのは、あくまで「収益事業に該当しない活動から得た所得」の部分であり、株式会社と同等に課税される部分も確かに存在します。この両方の誤解を正しく解いて初めて、一般社団法人を自社の経営戦略に組み込む判断ができるようになります。

8. 誤解を解いた今、社長が取るべき次のステップ

「非営利」の正しい意味を理解した上で、次に検討すべきは「自社の事業に一般社団法人が本当にフィットするか」という具体的な判断です。ここで重要なのが、自社の事業構造と将来構想を踏まえて、株式会社と一般社団法人の役割分担を設計することです。

たとえば、すでに株式会社で本業を運営している社長であれば、教育・研修・会員サービスといった周辺事業を一般社団法人に切り出す「2法人体制」が有力な選択肢となります。これによって、法人税の課税範囲を限定しつつ、事業の多角化と社会的信用の強化を同時に実現できます。本業の株式会社は従来通り営利法人として運営し、周辺事業だけを一般社団法人で受け持つ構造は、多くの中小企業社長にとって現実的なスタートラインです。

一方で、これから新規事業を立ち上げる社長であれば、最初から一般社団法人としてスタートするのか、株式会社でスタートしてから後で切り出すのか、という戦略判断が必要です。この判断は、事業の性質、成長シナリオ、将来の資金調達計画、事業承継の構想によって答えが変わります。いずれにせよ、「非営利=儲けてはいけない」という誤解から抜け出すことで、選択肢は確実に広がります。

具体的な次の行動としては、まず自社の主要事業が「収益事業34業種」に該当するかを確認すること、続いて非営利型と普通型のどちらを選ぶべきか方針を固めること、そして定款設計のポイントを押さえた上で設立手続きに進むこと——この3ステップが標準的な流れです。判断に迷う部分があれば、早い段階で専門家に相談して設計の方向性を固めておくと、設立後の手戻りを防げます。

まとめ|「非営利」の正しい理解が、社長の選択肢を広げる

一般社団法人における「非営利」とは、「利益を出してはいけない」という意味ではなく、「利益を社員に配当できない」という意味です。利益を出すこと自体は合法であり、役員報酬として社長に還元することも、事業拡大のために再投資することも、法人内部に積み立てておくことも自由です。業界団体、協会ビジネス、教育研修、資産管理、スポーツ・文化団体——実際に多くの一般社団法人が健全な利益を上げながら、それぞれのビジネスを展開しています。

この誤解を解くことができれば、一般社団法人は社長にとって極めて有力な経営ツールに変わります。法人税の課税範囲を限定し、社会的信用を高め、相続・事業承継の受け皿にもなる——こうしたメリットを享受するためには、まず「非営利」の正しい理解が出発点です。

そして同時に、「非営利=税金ゼロ」という逆方向の誤解にも注意が必要です。収益事業には法人税がかかりますし、消費税や住民税均等割などのコストも通常通り発生します。過度な期待でもなく、過度な警戒でもない、「正しい理解に基づいた冷静な判断」が、一般社団法人を活用するうえで最も重要なマインドセットです。自社の事業にどう活用できるかを具体的に検討する段階に進むなら、実績豊富な専門家への相談が最短ルートです。

「自社の事業で一般社団法人が活用できるか確かめたい」

「株式会社と一般社団法人の2法人体制を検討したい」

「非営利型の定款設計を失敗なく進めたい」

そんな社長のため、初回無料の個別相談を受け付けています。

年商1,000万〜3億円規模の中小企業社長を中心に、設立から運営、事業承継まで一貫してサポートしてきた実績があります。

▼ お問い合わせはこちら ▼