一般社団法人を非営利型として設立すると決めた社長が、次に直面するのが「2類型のどちらを選ぶか」という判断です。

非営利性徹底型と共益活動型——この2つの類型は、名前こそ似ていますが、適用される事業・要件・運営上の自由度がまったく違います。

選択を誤ると、想定していた事業運営ができなくなったり、要件を外れて普通型に格下げされるリスクも発生します。

この記事では、年商1,000万〜3億円規模の中小企業社長に向けて、2類型それぞれの特徴、選ぶべき事業タイプ、そして定款に落とし込む際の実務上の注意点を、法律用語を噛み砕いて解説します。

1. なぜ非営利型には「2つの類型」があるのか

1-1. 2類型が設けられている背景

そもそも、なぜ非営利型には2つの類型が存在するのか。これは歴史的な経緯と、法律が想定している非営利活動の幅広さに由来します。2008年の公益法人制度改革で一般社団法人という法人形態が誕生した際、税制上の優遇を受けられる「非営利型」の枠組みが設けられました。しかし、一口に非営利活動と言っても、社会貢献を目的とした活動から、特定の会員グループの共通利益を図る活動まで、性質はかなり異なります。

そこで、性格の違う2種類の活動をそれぞれ非営利型として扱えるように、「非営利性徹底型」と「共益活動型」という2つの類型が設計されました。どちらの要件を満たしていても非営利型として税務上の優遇を受けられる、という仕組みです。両方の要件を同時に満たす必要はなく、どちらか一方でOKという点が重要です。

1-2. どちらを選ぶかで運営の色が変わる

2類型のどちらを選ぶかは、単なる手続き上の選択ではなく、法人の運営方針そのものに影響します。非営利性徹底型は「剰余金を社員に分配しない」という非営利の原則を徹底させる類型で、解散時の残余財産も国や地方公共団体などに帰属させる必要があります。つまり、法人内部に留めた利益は、最終的には公的な目的のために使われるという性格を持ちます。

一方の共益活動型は、特定の会員グループのために運営される団体を想定した類型です。会員に共通する利益を図る活動であることが前提で、会員から会費を徴収している実態が必要です。解散時の残余財産についての厳格な縛りは非営利性徹底型より緩やかですが、その代わり運営面では「会員制」という枠組みを守り続ける必要があります。この違いは、事業のスケールアウトを考える上でもかなり大きな意味を持ってきます。

2. 非営利性徹底型の特徴と要件

2-1. どんな事業に向いているか

非営利性徹底型は、社会貢献色の強い活動や、広く一般を対象に事業を展開したい法人に適しています。たとえば、地域の文化・芸術振興団体、環境保護を目的とした団体、教育の普及を担う団体、業界全体の発展を目指す研究機関——こうした事業との相性が良い類型です。

一般社団法人の一部は、将来的に公益認定を取得して「公益社団法人」に移行することを視野に入れて設立されます。公益認定の審査基準は非営利性徹底型の要件と親和性が高いため、将来の公益認定を見据えるなら、設立時から非営利性徹底型にしておくのが合理的です。「今すぐ公益認定は必要ないが、将来の選択肢として残しておきたい」というスタンスの社長にとって、非営利性徹底型は堅実な選択になります。

2-2. 満たすべき3つの要件

非営利性徹底型として認められるためには、3つの要件をすべて満たす必要があります。第1に、定款において「剰余金を社員に分配しないこと」を明記することです。これは単に「剰余金の分配はしない」と書けばよいというものではなく、法人法の趣旨に沿った明確な条項として盛り込む必要があります。ここで表現が曖昧だと、税務署から要件を満たしていないと判断されるリスクがあります。

第2に、解散時の残余財産を国、地方公共団体、あるいは公益社団法人・公益財団法人など類似の非営利法人に帰属させる旨を定款に規定することが求められます。これが非営利性徹底型の最も特徴的な要件と言えます。つまり、法人を解散する際に残った財産は、社員や関係者が自由に処分できず、公的な目的のために使われることになります。

第3に、親族等の関係者が理事の総数の3分の1以下であることが必要です。たとえば理事を3名構成にする場合、親族は1名までしか含めることができません。6名構成にすれば親族を2名まで、9名構成にすれば3名まで——というように、役員数を増やすことで親族比率を調整することは可能ですが、役員を増やすほど運営コストと意思決定の手間も増える点に注意が必要です。

2-3. 運営上の制約

非営利性徹底型で最も気をつけるべきなのが、解散時の残余財産の縛りです。事業を長期的に続けるつもりであればほとんど問題になりませんが、将来的に「法人を清算して、残った財産を代表者や関係者が受け取りたい」と考える場合、非営利性徹底型ではそれができません。残余財産は必ず公的な目的を持つ団体に寄贈される仕組みになっているからです。

この縛りを受け入れられるかどうかは、設立前に社長が腰を据えて考えるべきポイントです。「永続的に事業を続ける意思がある」「あるいは将来の公益認定を見据えている」という社長には適した類型ですが、「数年運営して成果が出たら畳む可能性もある」という前提であれば、共益活動型を選ぶほうが無難です。

3. 共益活動型の特徴と要件

3-1. どんな事業に向いているか

共益活動型は、特定の会員グループの共通利益を図る事業に向いた類型です。具体例としては、業界団体、工業会、同業者が集まる勉強会、会員制のビジネスコミュニティ、認定資格を発行する協会、同窓会的な団体、地域の商工会的な組織——こうした「会員制」の性格を持つ事業の受け皿として広く使われています。

協会ビジネスや会員制のコンサルティング事業を展開する社長にとっては、共益活動型がもっとも自然な選択肢になります。会員からの会費が主要な収入源であり、その会費収入を原則非課税として扱えるメリットを最大限に享受できるからです。「業界の発展のため」「特定のスキルを持つ人を集めて育てるため」といった明確な会員ターゲットがある事業との相性は抜群です。

3-2. 満たすべき要件

共益活動型の要件は、非営利性徹底型とは少し性格が異なります。まず、定款において「会員に共通する利益を図ることを目的とする」旨を明記することが必要です。さらに、会員から会費を実際に徴収していることが実態として求められます。単に「会員制を標榜している」だけでは不十分で、会費収入が継続的に法人の収入構造の一部として機能している必要があります。

次に、定款や社員総会の決議において、社員が会費を支払うべき旨が定められていること、特定の個人または団体に特別の利益を供与しないこと、という要件があります。一部の特定会員だけが異常に有利な取り扱いを受けるような運営は認められません。そして非営利性徹底型と同様、親族等の理事が総理事の3分の1以下という役員構成の要件も適用されます。

共益活動型の特徴的な点は、解散時の残余財産について「国等への帰属」の縛りが非営利性徹底型ほど厳格でないことです。ただし、残余財産を特定の個人に帰属させることはできず、同種の非営利法人や会員への返還などの仕組みが想定されています。ここも定款設計の際に明確化しておくべきポイントです。

3-3. 運営上の自由度とリスク

共益活動型は、非営利性徹底型と比べて運営面での自由度がやや高い類型です。会員向けサービスの設計、会費体系の調整、事業拡大の方向性など、「会員の共通利益」という枠組みを守る範囲で柔軟に動けます。協会ビジネスや会員制コミュニティとしての展開を考えるなら、共益活動型が使いやすい選択です。

ただし、共益活動型でも油断は禁物です。もっとも注意すべきは、「特別の利益供与」の線引きです。特定の会員だけを優遇する運営や、理事の関係者に過度な便宜を図るような契約は、要件違反として指摘される可能性があります。会員間の公平性を保つ運営が、共益活動型を維持する上での基本ルールです。

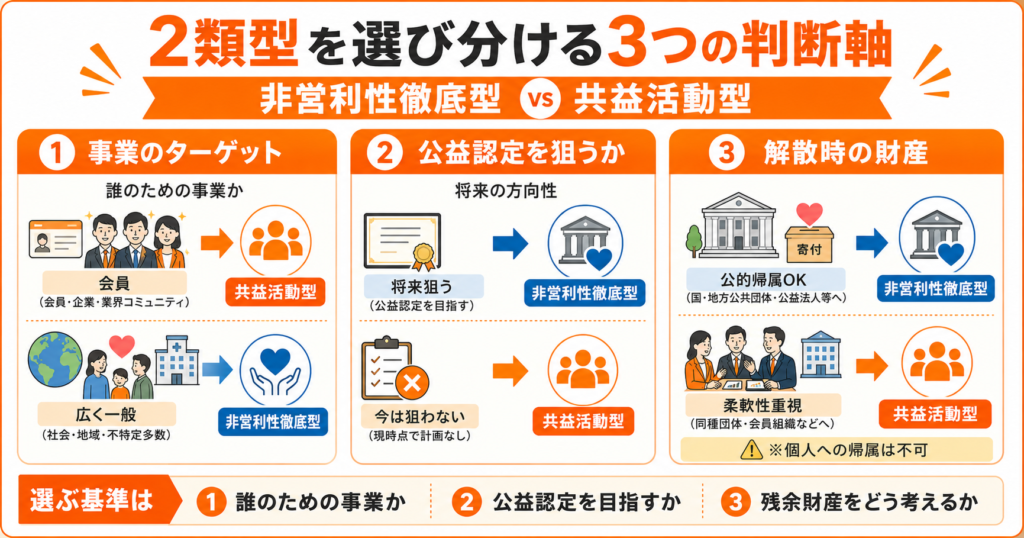

4. 2類型を選び分ける3つの判断軸

4-1. 判断軸①:事業のターゲットが「会員」か「広く一般」か

類型選択の最初の判断軸は、事業のターゲットが誰かという点です。特定の会員グループを対象とする事業、つまり「会員であることに意味がある事業」なら共益活動型が自然です。業界団体、協会ビジネス、会員制コミュニティ、同業者の勉強会などがこれに該当します。

一方、広く一般に向けて活動する事業、たとえば地域社会への貢献、環境保護、文化振興、教育普及といった、会員の枠を超えた広がりを持つ事業なら、非営利性徹底型が適しています。自社の事業が「誰のためのものか」を明確にすることが、類型選択の起点です。

4-2. 判断軸②:将来の公益認定を狙うか

将来的に公益社団法人への移行を視野に入れているなら、非営利性徹底型を選ぶほうが親和性が高くなります。公益認定の審査基準は、非営利性徹底型の要件と共通する部分が多いため、設立時から非営利性徹底型にしておくことで、公益認定申請時の負担が軽減されます。

ただし、公益認定は審査のハードルが高く、認定後の運営も制約が増えるため、すべての社長にとっての正解ではありません。公益認定を目指すかどうかは、事業の社会性と、規制を受け入れる覚悟のバランスで決める必要があります。「公益認定までは考えていない」という現実的な社長であれば、共益活動型で十分なケースが大半です。

4-3. 判断軸③:解散時の財産の処分をどう考えるか

3つ目の判断軸は、解散時の残余財産の扱いです。非営利性徹底型を選ぶと、解散時の残余財産は国や公的団体などに帰属させる必要があります。事業を永続させる前提ならこれは問題になりませんが、「数年運営して成果が出なければ畳む可能性もある」という柔軟な考え方の社長には制約として重くなります。

共益活動型であれば、残余財産の帰属については非営利性徹底型ほど厳格な縛りはありませんが、それでも特定の個人に帰属させることはできません。つまり、一般社団法人で「出資者が資金を回収する」ような発想は、どちらの類型でも基本的に通じないと理解しておく必要があります。この点で、法人を運営する意思の「本気度」が類型選択にも反映されるということです。

5. 定款設計で社長が失敗しやすい3つの落とし穴

5-1. 落とし穴①:ひな形をそのまま使って要件を外す

インターネット上で公開されている一般社団法人の定款ひな形を、そのまま使って設立してしまう社長がいます。しかし、こうしたひな形は必ずしも非営利型の要件を満たしているとは限りません。特に、非営利性徹底型に必要な「剰余金の不分配」「残余財産の国等への帰属」といった条項が適切に入っていないひな形を使うと、設立後に要件を満たしていないことが発覚するケースがあります。

定款は法人の「憲法」とも言える文書です。ひな形を参考にするのは構いませんが、自社の事業内容と選んだ類型に合わせて、必要な条項が漏れなく盛り込まれているかを専門家にチェックしてもらうのが賢明です。

5-2. 落とし穴②:事業目的の書き方で類型判定がブレる

定款の「目的」条項の書き方ひとつで、税務署の類型判定がブレることがあります。共益活動型として運営するつもりなのに、事業目的の書き方が「広く一般のため」というニュアンスを強く持ちすぎていると、「共益活動型の要件を満たしていない」と判定されるリスクがあります。

逆に、非営利性徹底型を選ぶのに、事業目的が特定の会員向けに偏った書き方になっていると、これも要件違反と見なされる可能性があります。事業目的の表現は、選んだ類型と整合する形で丁寧に組み立てる必要があります。

5-3. 落とし穴③:役員構成の将来像を考慮していない

設立時は要件を満たしていても、数年後に役員構成が変わった結果、親族比率の制限を超えてしまうケースがあります。後継者として家族を理事に据えようとした、あるいは共同創業者が脱退した結果、残った理事の親族比率が上がった——こうしたパターンで要件を外れてしまう社長は少なくありません。

設立時には、5年後、10年後の役員構成まで具体的にシミュレーションしておく必要があります。「今は要件を満たしている」だけでなく、「将来の組織変化でも要件を維持できる構造か」という視点で設計することが、安定的な運営の鍵です。

6. 設立後に類型を変更することはできるのか

設立後になって「やはりもう一方の類型にすればよかった」と気づいた場合、類型の変更は可能なのでしょうか。結論から言えば、理論上は可能ですが、実務的には手続きが煩雑で、慎重な判断が必要です。

類型を変更するには、定款変更の手続きを経る必要があります。社員総会で特別決議を取り、定款の該当条項を書き換え、法務局への登記変更、税務署への届出などが発生します。さらに、過去の税務処理との整合性問題も出てきます。たとえば、共益活動型として会費収入を非課税処理してきた期間があるのに、後から非営利性徹底型に変更した場合、過去の処理が問題視される可能性があります。

だからこそ、設立時の類型選択は一発で決めるべきものです。「とりあえず簡単そうな方で設立して、後で変えればいい」という発想は、かえって手間とリスクを増やします。設立前の段階で、事業の方向性、役員構成、将来の展望を総合的に考えた上で、一度で正解を選ぶ——これが最も効率的なアプローチです。

7. 社長が取るべき類型選択の3ステップ

ここまでの内容を踏まえて、自社にどちらの類型がフィットするかを判断するための具体的な3ステップをお伝えします。第1ステップは、事業のコアターゲットを明確化することです。「誰のために何をする事業か」を言語化し、それが会員ベースなのか、広く一般ベースなのかを整理します。ここが曖昧なままだと、類型選択の判断もブレます。

第2ステップは、将来の出口を描くことです。5年後、10年後、法人がどのような姿になっていたいか——規模、会員数、事業領域、公益認定の有無まで含めて、現実的な未来像を描きます。この未来像と非営利性徹底型・共益活動型の性格を照らし合わせれば、どちらの類型が自社の未来にフィットするかが見えてきます。

第3ステップは、実際に定款案を作成して専門家にレビューしてもらうことです。類型判定は定款の具体的な表現で決まるため、設立前に定款案を作成し、非営利型の要件に習熟した専門家にチェックしてもらうことで、設立後のトラブルを防げます。このレビューを省略すると、設立後に「要件を満たしていなかった」と気づくリスクが格段に上がります。

まとめ|類型選択は法人の性格そのものを決める

非営利性徹底型と共益活動型の選択は、一般社団法人の設立における重要な分岐点です。どちらを選ぶかによって、法人の運営方針、役員構成の自由度、解散時の財産の扱い、さらには将来の公益認定の可能性まで変わってきます。

判断のポイントは、事業のターゲットが会員か一般か、将来の公益認定を視野に入れるか、解散時の財産処分をどう考えるか——この3つの軸です。どちらの類型にも一長一短があり、「常にこちらが正解」という答えはありません。自社の事業の本質と、社長自身の経営意思を照らし合わせて、一度で正しく選ぶことが大切です。

類型選択は設立時の定款設計で決まり、後から変更するには手間とリスクが伴います。設立前のタイミングで、事業構造、役員構成、将来展望を総合的に考えた上で選ぶこと。そして、定款の具体的な表現まで踏み込んで専門家のレビューを受けること。この2点を押さえれば、非営利型の税務メリットを最大限に享受しながら、安定した法人運営を実現できます。

「非営利性徹底型と共益活動型のどちらを選ぶべきか迷っている」

「定款設計で要件を外さないためのチェックを依頼したい」

「自社の事業に合う類型を専門家と一緒に決めたい」

そんな社長のため、初回無料の個別相談を受け付けています。年商1,000万〜3億円規模の中小企業社長を中心に、設立から運営、事業承継まで一貫してサポートしてきた実績があります。

▼ お問い合わせはこちら ▼