- 「一般社団法人を作ろうと思うけど、いくらかかるのか」

- 「株式会社と比べて本当に安いのか」

- 「自分でやれば節約できるのか」

——法人化を検討する社長にとって、設立費用は最初に確認したいポイントです。

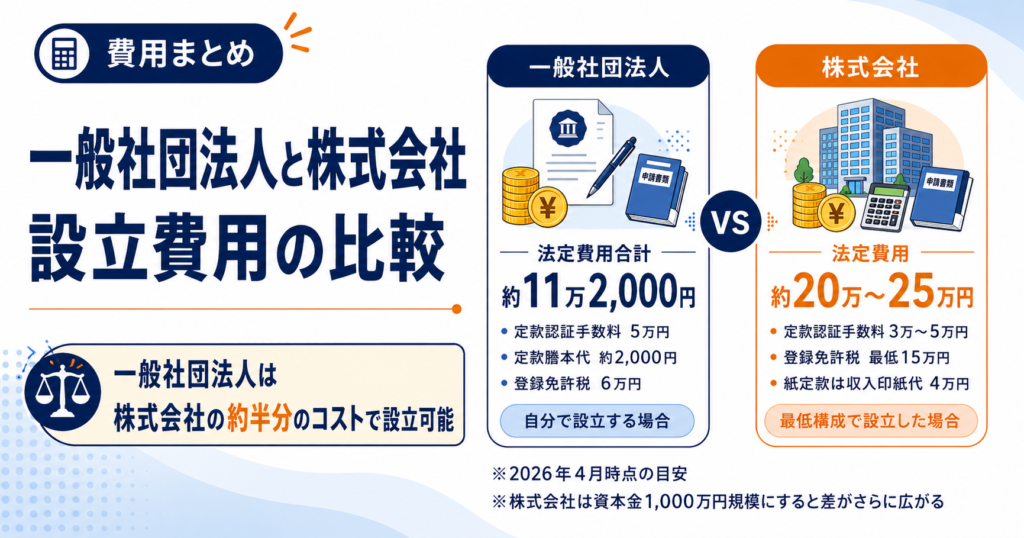

結論から言えば、一般社団法人は法定費用約11万2,000円で設立でき、株式会社の約半分のコストで法人格を取得できます。しかし、表面的な金額の比較だけで法人形態を選ぶと、後悔するケースが少なくありません。

この記事では、年商1,000万〜3億円規模の中小企業社長に向けて、一般社団法人の設立費用の正確な内訳から、株式会社との構造的な違い、そして見落とされやすい「トータルコスト」の考え方まで、実務目線で噛み砕いて解説します。読み終える頃には、自社にとって最適な判断軸が手に入ります。

1. 結論:一般社団法人の設立費用は約11万2,000円から

1-1. 株式会社の半額以下で設立できる

一般社団法人を自分で設立する場合、必要となる法定費用の合計は約11万2,000円です。これは公証役場で支払う定款認証手数料5万円、定款謄本代約2,000円、法務局に納める登録免許税6万円を合計した金額となります。

一方、株式会社を最低構成で設立した場合、法定費用は最低でも20万円を超えます。定款認証手数料が3万円から5万円、登録免許税が最低15万円、紙定款で作成すると収入印紙代4万円が加わるため、トータルで約20万円から25万円になります。

つまり、一般社団法人は株式会社の約半分のコストで設立できる、というのが2026年4月時点の数字としての答えです。資本金を1,000万円規模で設定する株式会社と比較すれば、コスト差はさらに広がります。

1-2. 自分でやるか専門家に依頼するかで総額は変わる

上記の約11万2,000円という数字は、社長自身が定款作成から登記申請まですべてを自力で行う場合の金額です。専門家に依頼する場合は、これに加えて司法書士や行政書士への報酬が必要となり、相場としては8万円から15万円程度がかかります。

結果として、専門家に依頼した場合の総額は約20万円から25万円程度になります。この金額は株式会社を自力で設立する場合とほぼ同水準ですが、後述する通り、専門家依頼の本当の価値は「設立手続きの代行」ではなく「定款設計の最適化」にある点を理解しておく必要があります。

1-3. 設立費用を「コスト」ではなく「投資」と捉える

ここで強調しておきたいのは、設立費用は法人化判断のごく一部にすぎないということです。設立費用は「最初に一度だけ払って終わるコスト」ですが、その後の運営フェーズで生じる税負担、税理士報酬、相続コスト、解散コストといった「長期的なトータルコスト」のほうが、経営に与える影響ははるかに大きい。

年商1,000万〜3億円規模の社長が一般社団法人を検討する場合、設立費用の数万円〜十数万円の差を気にするより、初年度から発生する数百万円規模の節税効果や、長期的な相続税対策の効果を見据えて判断するのが合理的です。設立費用は単なる入口の話、と捉えるべきです。

2. 一般社団法人の設立費用の内訳【2026年4月時点】

| 費目 | 金額 |

|---|---|

| 2-1.定款認証手数料 | 5万円 |

| 2-2.定款謄本代 | 約2,000円 |

| 2-3.登録免許税 | 6万円 |

| 2-4.収入印紙代 | 0円 |

| 2-5.印鑑作成・登記簿謄本など | ケースバイケース |

| 【合計約12万円】 |

2-1. 定款認証手数料:5万円

一般社団法人を設立する際、まず作成するのが法人の根本規則である「定款」です。この定款は公証役場で公証人による認証を受けなければならず、その認証手数料が一律5万円となります。

株式会社の定款認証手数料が資本金額に応じて1万5,000円から5万円まで変動するのに対し、一般社団法人は資本金という概念がないため、規模を問わず一律5万円で固定されています。設立規模が大きい法人ほど、この固定額の安さは相対的なメリットになります。

2-2. 定款謄本代:約2,000円

公証役場で定款の認証を受けたら、その謄本(写し)を交付してもらう必要があります。1ページあたり250円の手数料がかかり、一般的な一般社団法人の定款は8ページ前後になるため、約2,000円が目安です。

この謄本は法務局での設立登記申請時に必要となるため、必ず取得しておかなければなりません。コストとしては小さい部分ですが、現金で支払う必要があるため、公証役場には現金を持参してください。

2-3. 登録免許税:6万円

公証役場での定款認証が完了したら、次は法務局での設立登記申請です。この際に必要となる登録免許税が6万円となります。法務局内の収入印紙売り場で印紙を購入し、申請書に貼付する形で納付します。

株式会社の場合、登録免許税は資本金額の0.7%(最低15万円)と定められており、資本金が大きくなるほど税額も増えます。一方、一般社団法人は規模に関係なく一律6万円となっており、ここでも構造的なコスト優位性があります。

2-4. 収入印紙代:0円(株式会社にはない優位性)

ここが一般社団法人の隠れた優位ポイントです。株式会社の場合、紙の定款で設立すると収入印紙代4万円が必要となり、これを節約するために電子定款での設立を選ぶケースが一般的です。しかし電子定款を作るには電子証明書や専用ソフトが必要で、自力で対応するにはハードルがあります。

一方、一般社団法人の定款は印紙税法上の課税文書に該当しないため、紙の定款でも電子定款でも収入印紙代はゼロ円です。電子化の手間をかけずに4万円のコスト差が生まれるのは、設立を急ぐ社長にとって地味ながら大きなメリットです。

2-5. 印鑑作成・登記簿謄本など周辺コスト

法定費用に加えて、実務上必要となる周辺コストも見ておく必要があります。法人実印の作成費用が数千円から3万円程度、設立後に取得する登記簿謄本(履歴事項全部証明書)が1通600円、印鑑証明書が1通450円となります。

これらの周辺コストを含めても、自力で設立する場合の総額は12万円台で収まるのが標準的なラインです。社長自身の時間と労力を金額に換算しなければ、トータル12万円ほどで法人格を取得できる、というのが現実的な相場感になります。

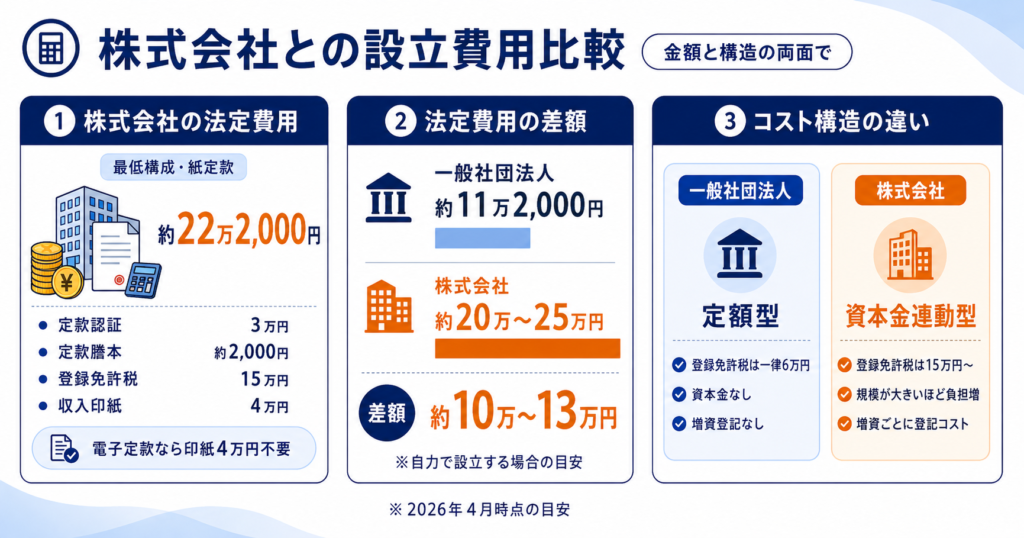

3. 株式会社との設立費用比較【金額と構造の両面で】

3-1. 株式会社の法定費用内訳

株式会社を最低構成(資本金100万円未満、紙定款)で設立した場合の法定費用は次のようになります。定款認証手数料が3万円、定款謄本代が約2,000円、登録免許税が15万円、収入印紙代が4万円、合計約22万2,000円となります。

電子定款を活用すれば収入印紙代の4万円は不要になりますが、電子定款の作成自体に数千円から数万円のソフト代や代行手数料がかかるため、トータルではあまり変わらないというケースもあります。資本金を100万円以上にすれば定款認証手数料も上がり、資本金300万円以上であれば5万円となります。

3-2. 法定費用トータルでの差額

ここまでの数字を整理すると、自力で設立する場合の法定費用の差額は、一般社団法人の約11万2,000円に対して、株式会社が約20万円から25万円、その差は約10万円から13万円となります。

金額としては大きい差ではないように見えるかもしれませんが、これはあくまで「最低構成」の比較です。事業を本格的に動かすために資本金を1,000万円規模で設定した株式会社と比較すれば、登録免許税だけで7万円となり、コスト差はさらに広がります。資本金1億円規模であれば、登録免許税は70万円となり、設立だけで一般社団法人の数倍のコストがかかります。

3-3.「資本金連動型」と「定額型」という構造的違い

ここで注目すべきは、両者のコスト構造そのものの違いです。株式会社の登録免許税は資本金額に連動する「変動費型」であるのに対し、一般社団法人の登録免許税は規模に関係なく一律6万円の「定額型」となっています。

この構造的な違いは、設立後の経営フェーズにも影響します。株式会社で増資を行うたびに登録免許税が発生するのに対し、一般社団法人にはそもそも資本金という概念がないため、増資登記そのものが存在しません。事業規模が大きくなっても登記コストが膨らまない、という特性は、長期的な経営においても無視できないメリットです。

4. なぜ一般社団法人は株式会社より安く作れるのか

4-1. 資本金という概念がない制度設計

一般社団法人の設立費用が安い最大の理由は、制度の根本に「資本金」という概念が存在しない点にあります。株式会社は出資された資本に応じて登録免許税が決まる仕組みになっており、これは「資本そのものに国家が信用を付与し、登記によって対外的に保証する」という考え方が背景にあります。

一方、一般社団法人は出資者ではなく社員(人)の集合体に法人格を与える制度なので、登録免許税の根拠となる「資本」がそもそもありません。だからこそ、規模に関係なく一律の登録免許税で設立できる、というシンプルな構造が成立します。

4-2. 印紙税法の課税対象から外れている

もう一つの優位性は、印紙税法上の取扱いです。株式会社の定款は印紙税法上の「定款」として課税文書に該当するため、紙で作成すると4万円の収入印紙が必要になります。しかし一般社団法人の定款は、印紙税法に列挙された課税文書に含まれていないため、紙で作っても電子で作っても印紙代はかかりません。

この4万円のコスト差は、電子定款を作成する技術的なハードルを抱えなくても確実に節約できるという点で、実務上のメリットが大きい部分です。設立を急ぐ社長や、ITに苦手意識のある社長にとっては、地味ながら確かな優位性になります。

4-3. 設立後の増資登記コストもゼロ

資本金がないということは、増資登記もないということです。株式会社では事業拡大に伴って増資を行うたびに、増資額の0.7%(最低3万円)の登録免許税と、登記申請の手間が発生します。

一方、一般社団法人で資金が必要になった場合は、基金制度という仕組みを使って資金を集めることができますが、これに登録免許税は発生しません。設立コストの安さは、設立後の継続コストの安さにも直結している、というのが構造的な特徴です。

5. 自分で設立する vs 専門家に依頼する

5-1. 自力設立で約12万円、専門家依頼で約20〜25万円

法定費用約11万2,000円で済ませたいなら、自分ですべての手続きを行うことは十分に可能です。法務局や公証役場に何度か足を運ぶ手間と、書類作成の正確性を担保する集中力さえあれば、設立そのものは難しい作業ではありません。インターネット上にも設立マニュアルや書式テンプレートが多数公開されており、参考にしながら進められます。

一方、専門家に依頼する場合の報酬相場は8万円から15万円程度で、法定費用と合わせて総額20万円から25万円程度になります。費用差だけ見れば、自力設立のほうが約10万円安く済む計算です。

5-2.「10万円安く済ませて節税効果を失う」最悪パターン

しかし、ここで多くの社長が陥る落とし穴があります。それは「設立費用を10万円安くするために自力でやった結果、定款の不備で本来享受できたはずの税務メリットを失う」というパターンです。

一般社団法人で最も大きな税務メリットを受けられるのは「非営利型」の認定を受けた場合ですが、この認定を受けるには定款に特定の条項を盛り込む必要があります。具体的には剰余金の不分配規定、解散時の残余財産の帰属規定、親族理事の比率制限など、税法と法人法の両方を理解していないと正確に書けない条項が多数あります。

市販のテンプレートをそのまま使って設立した結果、形式的には登記が通っても、実質的には非営利型の要件を満たしていないというケースがあります。この場合、普通型として全所得に課税されてしまい、年間数百万円の節税機会を失うことになります。設立費用の10万円差は、初年度の節税効果だけで簡単に逆転します。

5-3. 定款設計こそが専門家依頼の最大の付加価値

つまり、専門家依頼の本当の価値は「設立手続きの代行」ではなく、「定款設計の最適化」にあります。一般社団法人の定款は、設立後の税務上の取扱い、特に非営利型の認定要件を満たせるかどうかを左右する、極めて重要な設計図です。

さらに、いったん設立した後に定款を変更するには、社員総会の特別決議と登記申請が必要となり、手間とコストがかかります。普通型として設立してしまった後に非営利型へ移行するのは、形式的には可能でも実務的には非常に煩雑です。設立時の定款設計こそが、その後の経営に長期的に効いてくる「資産」となります。

この性質を理解せずに「とにかく安く作りたい」と判断するのは、長期的に見て損失が大きくなりやすい選択です。設立費用は一度きりの出費ですが、定款の不備が生む税務上の損失は毎年積み上がっていきます。

6. 設立費用以外に必ず見るべき「トータルコスト」

6-1. 設立後の年間維持コスト

法人を運営していく上で、設立費用よりはるかに大きなコストインパクトを持つのが、年間の維持コストです。具体的には法人税、法人住民税、法人事業税、消費税、源泉所得税、社会保険料、税理士報酬、登記変更費用などが継続的に発生します。

年商1,000万〜3億円規模の中小企業の場合、これらの維持コストの合計は年間数百万円から数千万円規模に及びます。設立費用の数万円差を気にするよりも、年間のトータルコストでどちらが有利かを見極めることが、経営判断としては圧倒的に重要です。

6-2. 税理士報酬の違い

意外と見落とされがちなのが、税理士報酬の違いです。一般社団法人、特に非営利型を扱える税理士は、株式会社のみを扱う税理士よりも数が限られます。区分経理(収益事業と非収益事業の分離計算)や非営利型の要件チェックといった専門性が必要となるためです。

結果として、一般社団法人の顧問報酬は株式会社よりも若干高めに設定されるケースが多く、月額3万円から8万円、年額決算料として15万円から30万円程度が相場となります。一方で、節税効果はそれを大きく上回るため、トータルでは有利になるのが通常です。

6-3. 役員変更登記など継続コスト

一般社団法人の理事は、定款で別段の定めをしない限り任期2年(監事は4年)と定められています。任期満了時には役員変更の登記が必要となり、登録免許税1万円と司法書士報酬3万円から5万円程度が発生します。同じ人が再任される場合でも、登記手続きは省略できません。

他にも、本店移転、目的変更、定款変更などの登記事項に変更が生じた場合には、それぞれに登録免許税と申請手数料が発生します。これらの細かいコストの積み上げが、長期的には数十万円規模の差になることもあります。

6-4. 法人住民税均等割:年間最低7万円

一般社団法人は、たとえ赤字決算であっても、法人住民税の均等割として最低でも年間約7万円を納める義務があります。これは普通型でも非営利型でも変わりません。

「設立はしたものの事業を動かしていない休眠状態」であっても、この均等割は発生し続けます。法人を作る以上、最低でも年間7万円のランニングコストが固定で乗ってくる、という認識を持っておく必要があります。設立後すぐに事業が軌道に乗るとは限らないため、最低でも2〜3年分の固定コストを見込んでおくのが堅実な経営判断です。

7. 設立費用が安いからといって安易に選ぶべきではない理由

7-1. 剰余金分配ができない根本的な制約

一般社団法人の最大の制約は、剰余金(利益)を社員に分配できないという点です。株式会社のような株主配当の仕組みは存在せず、利益を個人に移すには役員報酬として支給するしか方法がありません。

「設立費用が安いから」という理由だけで一般社団法人を選んでしまうと、稼いだ利益を個人に移す手段が役員報酬に限定されることになり、設計を間違えると税務効率を悪化させる可能性があります。役員報酬の金額設定、支給時期、損金算入要件など、株式会社とは異なる注意点を理解した上で活用する必要があります。

7-2. 出口戦略の設計が必須

もう一つ、安易に選ぶべきでない理由が、出口戦略の難しさにあります。一般社団法人には株式という資産が存在しないため、株式譲渡による事業売却(M&A)はできません。事業を第三者に譲渡したい場合は、事業譲渡という形を取る必要があり、買い手にとってのハードルが上がります。

また、解散時の残余財産は、非営利型の場合、定款で定めた帰属先(国、地方公共団体、他の公益法人等)に渡さなければならず、社員に分配することはできません。社長自身が引退する際の出口戦略をどう設計するかは、設立時点でしっかり検討しておくべき論点です。

7-3.「節税目的だけ」のリスクと税務署対応

「設立費用が安く、節税にもなる」という理由だけで一般社団法人を作ろうとする社長もいますが、これは税務署から見ると最も警戒される動機です。実態のない法人を節税目的だけで作ると、租税回避行為として否認されるリスクがあります。

事業実態、資金の流れ、役員報酬の妥当性、業務委託の正当性など、税務署は多角的にチェックします。「設立は安く済ませたが、運営の実態が伴わずに数年後の税務調査で大幅な追徴課税」という事態は、現場で実際に起きています。

一般社団法人は、正しい設計と運営の実態が伴ってはじめて、その税務メリットを正当に享受できる仕組みです。安さだけで判断せず、自社の事業との適合性と運営実態の確保を最優先に検討してください。

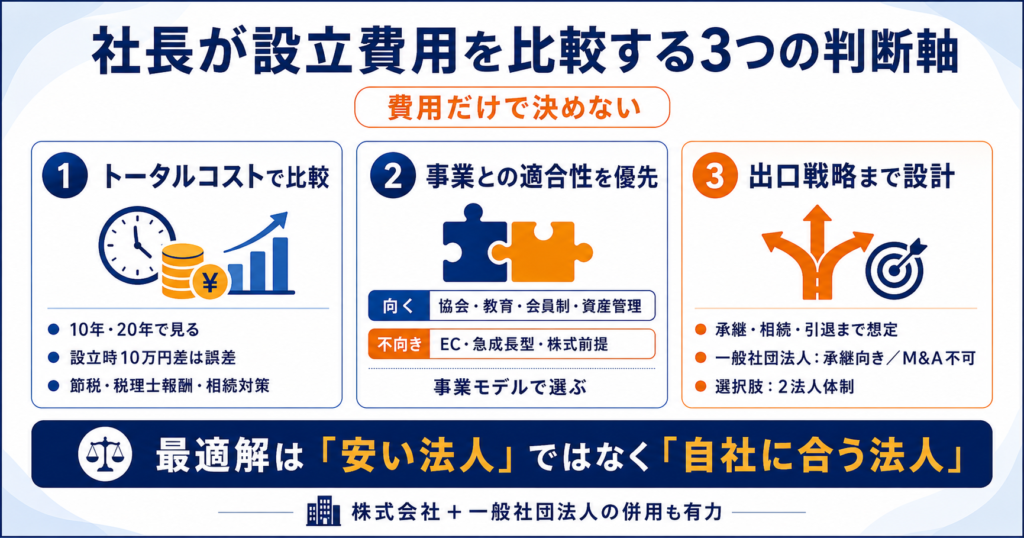

8. 社長が設立費用を比較する際の3つの判断軸

① 法定費用ではなくトータルコストで比較する

1つ目の判断軸は、設立費用ではなく、設立後10年・20年のトータルコストで比較するという視点です。設立費用の10万円差は、初年度の節税効果や年間の税理士報酬差、長期の相続税対策効果と比べれば、ほとんど誤差の範囲となります。

重要なのは「自社の事業構造で、どの法人形態が長期的に最も手残りキャッシュを最大化するか」という観点です。設立費用の安さに引きずられず、長期視点で判断してください。

② 自社事業との適合性を最優先する

2つ目は、自社事業との適合性です。一般社団法人は「協会ビジネス」「教育研修」「会員制コミュニティ」「業界団体」「資産管理」といった事業との相性が抜群ですが、急成長型のスタートアップやEC事業など、配当・株式譲渡を前提にしたビジネスには向きません。

設立費用が安いという理由で一般社団法人を選んだものの、実は自社の事業モデルには株式会社のほうが合っていた、というミスマッチは少なくありません。事業の性質、成長戦略、出口戦略を踏まえて、最適な法人形態を判断する必要があります。

③ 出口戦略までセットで設計する

3つ目は、出口戦略まで含めた設計です。法人を作るときは「いつかは事業を畳む」「いつかは次世代に承継する」「いつかは引退する」というシナリオを必ず想定しておくべきです。

一般社団法人は事業承継や相続対策の受け皿として優れた特性を持つ一方で、株式譲渡によるM&Aができないなど、出口戦略における制約もあります。設立費用の比較表を見るだけではこの論点は見えてこないため、必ず長期視点での設計を行ってから法人形態を決めてください。

本業を株式会社で運営し、教育・会員サービス・知的財産管理などの周辺事業を一般社団法人に切り出す「2法人体制」は、多くの中小企業社長にとって現実的な選択肢となります。この設計を初期段階で組めるかどうかが、長期的な手残りキャッシュを大きく左右します。

まとめ|設立費用は判断材料のごく一部にすぎない

一般社団法人の設立費用は、自分で手続きすれば約11万2,000円、専門家に依頼すれば約20万円から25万円となります。株式会社の約半額で設立できる理由は、資本金という概念が存在しない制度設計と、印紙税法の課税対象から外れているという2つの構造的な優位性に由来します。

ただし、設立費用は法人化判断のごく一部にすぎません。本当に評価すべきは、設立後の運営フェーズで生じる税負担、税理士報酬、相続コスト、出口戦略まで含めた「トータルコスト」です。設立費用の数万円差を気にする一方で、定款設計の不備で年間数百万円の節税機会を失うようなケースは、実務でよく目にする失敗パターンです。

一般社団法人を活用するかどうかの判断は、自社の事業モデル、利益の規模、出口戦略、家族構成や承継の構図によって最適解が変わります。設立費用の比較表を見るだけでは到底判断できない領域なので、検討段階で一度、法人形態の選択そのものを実績豊富な専門家に相談しておくことを強く推奨します。設立してから「やはり違った」と気づいても、組織変更で戻すことはできません。

「自社に一般社団法人が合うかどうか知りたい」

「株式会社と一般社団法人の2法人体制を検討したい」

「設立費用を抑えつつ、節税効果を最大化したい」

そんな社長のため、初回無料の個別相談を受け付けています。年商1,000万〜3億円規模の中小企業社長を中心に、設立から運営、事業承継まで一貫してサポートしてきた実績があります。

▼ お問い合わせはこちら ▼