「法人税の負担をもっと減らしたい」「相続や事業承継を有利に進めたい」「複数の事業を分けて持ちたい」

——こうした経営課題を抱える社長にとって、一般社団法人は見逃せない選択肢です。

しかし「NPO法人や公益社団法人と何が違うのか」「本当に節税になるのか」「自社に使えるのか」と疑問を持つ方がほとんど。

この記事では、年商1,000万〜3億円規模の社長に向けて、一般社団法人の仕組みから具体的な活用場面まで、法律用語を噛み砕いて解説します。読み終える頃には、自社で活用できるかどうかの判断軸が手に入ります。

1. 一般社団法人とは?社長が知るべき3つのポイント

一般社団法人は、2008年の公益法人制度改革によって誕生した法人形態です。それまで複雑だった社団法人の設立ルールが大幅に簡素化され、登記だけで誰でも作れる法人になりました。現在、全国で7万社以上が設立されており、増加傾向が続いています。

1-1. 定義:人の集まりに法人格を与えた法人

一般社団法人は「一定の目的のために集まった人(社員)によって構成される法人」です。ここでいう社員とは従業員ではなく、法人の構成メンバーのことを指します。株式会社でいう「株主」に近い立場だと思ってください。

最低2名の社員から設立でき、資本金は不要。役所の許可や認可も要らず、法務局への登記だけで法人が誕生します。この手軽さが大きな特徴です。

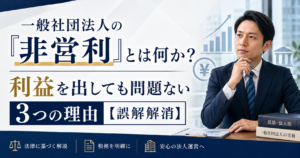

1-2.「非営利」の本当の意味

「非営利」という言葉は誤解されやすいですが、「利益を出してはいけない」という意味ではありません。利益を出すことも、役員に報酬を支払うことも合法です。

ここでの非営利は「剰余金(利益)を社員に配当できない」という意味。つまり、株式会社のように株主に配当する仕組みがない代わりに、法人内部で利益を貯めて事業に再投資できる仕組みです。社長の役員報酬を通じて利益を還元することは、もちろんできます。

1-3. 株式会社・NPO法人との位置づけ

一般社団法人は、株式会社(営利法人)とNPO法人(公益目的特化)の中間に位置する法人です。株式会社ほど利益配分にこだわらず、NPO法人ほど公益活動に縛られない。この「ちょうどいい柔軟性」が、社長にとって使いやすい理由です。

2. 社長が一般社団法人に注目する5つの理由

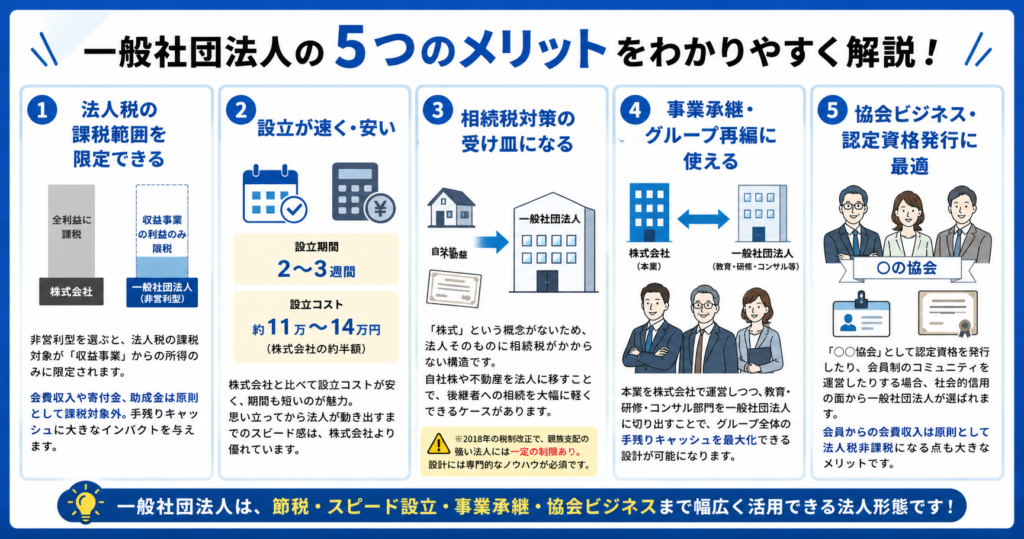

① 法人税の課税範囲を限定できる

一般社団法人のうち「非営利型」と呼ばれる形態を選ぶと、法人税の課税対象が「収益事業」からの所得のみに限定されます。通常の株式会社では全利益に法人税がかかりますが、非営利型では法人税法で定められた34業種に該当する事業の利益にしか課税されません。

たとえば会費収入や寄付金、助成金は原則として課税対象外。これが手残りキャッシュに大きなインパクトを生む理由です。

② 設立が速く・安い

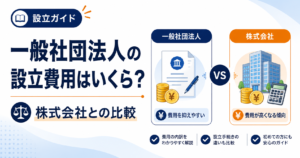

株式会社と比べて設立コストが安いのも特徴です。定款認証料と登録免許税を合わせて、約11万〜14万円で設立可能。株式会社の設立費用(約24万円)のほぼ半額です。

期間も2〜3週間と短くて済みます。思い立ってから実際に法人が動き出すまでのスピード感は、株式会社より優れています。

③ 相続税対策の受け皿になる

一般社団法人には「株式」という概念がありません。つまり、法人そのものに相続税がかからない構造です。自社株や不動産を一般社団法人に移しておくことで、後継者への相続を大幅に軽くできるケースがあります。

ただし2018年の税制改正で、親族支配の強い一般社団法人には一定の制限が設けられました。設計には専門的なノウハウが必須です。

④ 事業承継・グループ再編に使える

複数の事業を抱える社長にとって、株式会社と一般社団法人の「2法人体制」は有力な選択肢です。本業を株式会社で運営しつつ、教育・研修・コンサル部門を一般社団法人に切り出すことで、グループ全体の手残りキャッシュを最大化できる設計が可能になります。

⑤ 協会ビジネス・認定資格発行に最適

「○○協会」として認定資格を発行したり、会員制のコミュニティを運営したりする場合、社会的信用の面から一般社団法人が選ばれます。会員からの会費収入は原則として法人税非課税になる点も大きなメリットです。

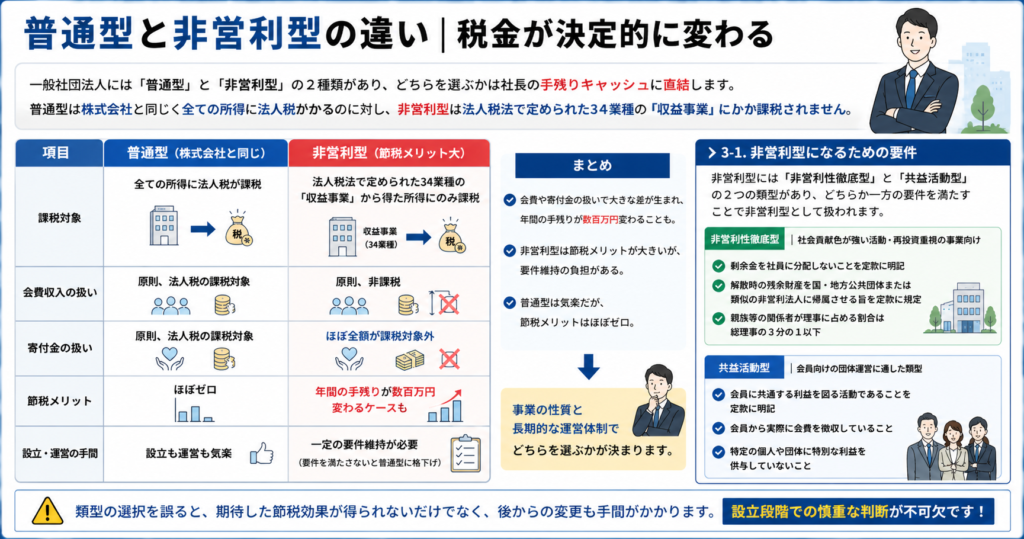

3. 普通型と非営利型の違い|税金が決定的に変わる

一般社団法人には「普通型」と「非営利型」の2種類があり、どちらを選ぶかは社長の手残りキャッシュに直結します。両者の違いを一言でまとめると、普通型は株式会社と同じく全ての所得に法人税がかかるのに対し、非営利型は法人税法で定められた34業種の「収益事業」から得た所得にしか課税されない、という点にあります。

この違いは会費や寄付金の扱いにも大きく表れます。普通型の場合、会員から集めた会費も、第三者から受け取った寄付金も原則として法人税の課税対象です。一方、非営利型であれば会費収入は原則非課税、寄付金に至ってはほぼ全額が課税対象外となります。協会ビジネスや会員制コミュニティを運営する場合、この違いだけで年間の手残りが数百万円変わるケースも珍しくありません。

ただし、非営利型には代償もあります。設立時の定款に一定の条件を盛り込む必要があり、運営途中でその要件を満たさなくなると普通型扱いに格下げされます。つまり、節税メリットは大きいものの、継続的な要件維持の負担が発生するということです。普通型は設立も運営も気楽ですが、節税メリットはほぼゼロ。どちらを選ぶかは、事業の性質と長期的な運営体制で決まります。

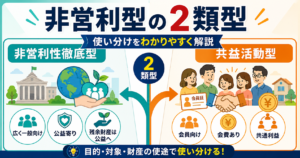

3-1. 非営利型になるための要件

非営利型には「非営利性徹底型」と「共益活動型」という2つの類型があり、どちらか一方の要件を満たすことで非営利型として扱われます。

非営利性徹底型は、社会貢献色の強い活動や、利益の再投資を重視する事業に向いています。この類型になるためには、まず剰余金を社員に分配しないことを定款に明記し、法人が解散した際の残余財産を国や地方公共団体、あるいは類似の非営利法人に帰属させる旨も定款に規定する必要があります。加えて、親族等の関係者が理事に占める割合は総理事の3分の1以下に抑えなければなりません。

もう一方の共益活動型は、会員向けの団体運営に適した類型です。会員に共通する利益を図る活動であることを定款に明記し、会員から実際に会費を徴収していること、そして特定の個人や団体に特別な利益を供与していないことが要件となります。協会ビジネスや業界団体の多くは、この共益活動型を選択しています。

どちらを選ぶかは、事業の目的と将来構想によって変わります。ここで選択を誤ると、期待した節税効果が得られないだけでなく、後から類型を変更するのも手間がかかるため、設立段階での慎重な判断が欠かせません。

4. 一般社団法人のメリット・デメリット

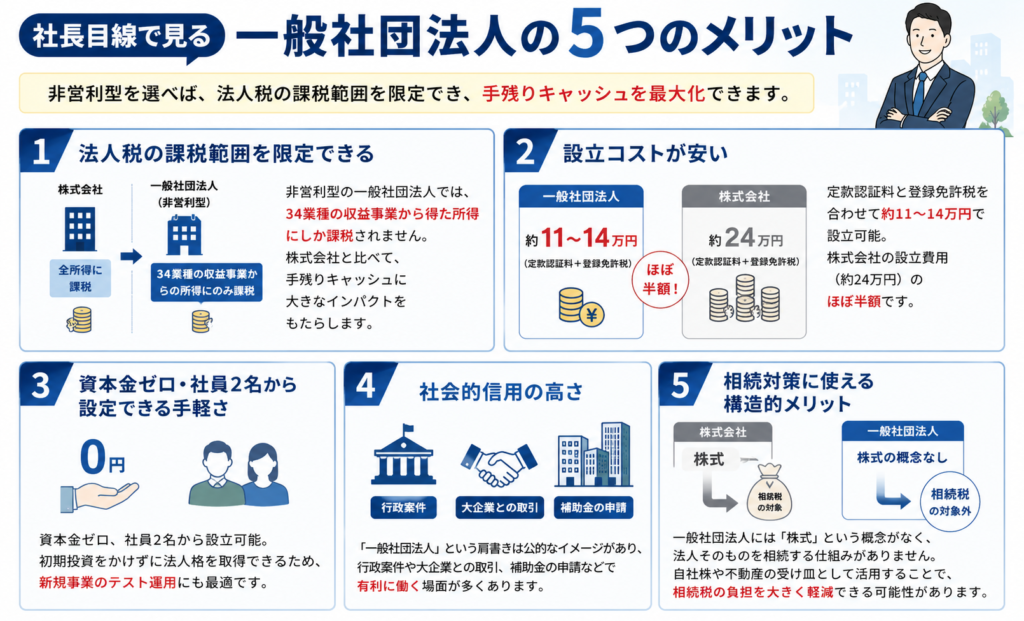

社長目線で見る5つのメリット

一般社団法人の最大のメリットは、すでに繰り返し触れた通り、非営利型を選べば法人税の課税範囲を限定できる点にあります。全所得に課税される株式会社とは異なり、非営利型の一般社団法人では34業種の収益事業から得た所得にしか課税されません。これが手残りキャッシュに大きなインパクトをもたらします。

2つ目のメリットは、設立コストの安さです。定款認証料と登録免許税を合わせて約11〜14万円で設立可能で、これは株式会社の設立費用(約24万円)のほぼ半額にあたります。3つ目として、資本金ゼロ・社員2名から設立できる手軽さも挙げられます。初期投資をかけずに法人格を取得できるため、新規事業のテスト運用にも向いています。

4つ目は社会的信用の高さです。「一般社団法人」という肩書きは、個人事業や株式会社とは異なる公的なイメージを持たれるため、行政案件や大企業との取引、補助金の申請などで有利に働く場面が多くあります。そして5つ目が、相続対策に使えるという構造的メリット。株式会社と違って一般社団法人には「株式」という概念がなく、法人そのものを相続する仕組みが存在しません。この特性を活かして自社株や不動産の受け皿として設計することで、相続税の負担を大きく軽減できる可能性があります。

知っておくべき3つのデメリット

最大のデメリットは、利益を社員に分配できないことです。株式会社のような配当はできないため、社員への利益還元は原則として役員報酬を通じて行うことになります。これが事業設計の自由度を多少制約します。

2つ目のデメリットは、非営利型の要件維持に運営の手間がかかることです。理事の親族比率や定款条項は、設立後も継続的にチェックし続ける必要があり、組織変更や世代交代のタイミングで要件を外れてしまうリスクがあります。

そして3つ目、これが最も致命的なのが、設立時の定款設計をミスると税務リスクになるという点です。非営利型として認められない定款で設立してしまうと、普通型として全所得に課税されてしまい、期待していた節税効果がまったく得られません。さらに厄介なのは、このミスは数年後の税務調査で初めて発覚することもある、ということ。結果として追徴課税を受けるリスクも考えられます。だからこそ、設立時の専門家サポートは実質必須と考えるべきです。

5. 一般社団法人の設立に必要なもの

5-1. 設立要件の全体像

一般社団法人を設立するのに必要な要件は、株式会社と比べると驚くほどシンプルです。社員は最低2名いれば足り、個人でも法人でもかまいません。理事は最低1名から選任できます。資本金は不要で、希望すれば基金制度という仕組みで資金を集めることもできますが、これは必須ではありません。

費用は定款認証料と登録免許税を合わせて約11〜14万円、設立までの期間は約2〜3週間が目安です。株式会社と違って監督官庁も存在せず、登記さえ済ませれば法人として動き出せます。この手軽さこそが、一般社団法人が選ばれる大きな理由のひとつです。

5-2. 社員・理事の選び方

最低2名の社員が必要ですが、誰を社員に入れるかで運営の柔軟性が大きく変わります。家族だけで固めると意思決定はスムーズですが、非営利型の要件や税務リスクの観点からは注意が必要です。特に理事の親族比率が高すぎると、非営利性徹底型の要件を満たせなくなります。

一方で外部メンバーを入れると、運営の透明性は高まるものの、意思決定に手間がかかります。社員・理事の構成は、節税効果と経営の自由度のバランスで判断する必要があり、ここは設立時にしっかり設計しておきたいポイントです。設立後に「やはりこの構成では非営利型を外れてしまう」と気づいても、すぐに修正するのは難しい場合があります。

5-3. 設立後に必要な届出

設立登記が完了したら、複数の行政機関に届出を行います。まず税務署には、法人設立届、青色申告承認申請書、給与支払事務所等の開設届などを提出します。これらは法人としての基本的な税務手続きを始めるために不可欠です。

次に、都道府県税事務所と市区町村役所にも法人設立届を提出します。さらに、役員報酬を支払う場合は年金事務所で社会保険関係の手続きも必要になります。これらの届出は期限が設定されているため、設立後の2〜3ヶ月以内に一気に片付けるのが一般的です。漏れなく進めるためには、設立サポートをお願いした専門家から届出チェックリストを受け取っておくと安心です。

6. こんな社長に一般社団法人は向いている

向いているケース

まず強くおすすめできるのは、すでに株式会社を持っていて、第2の法人で事業を分けたいと考えている社長です。本業を株式会社で運営しつつ、教育・研修・会員サービスといった周辺事業を一般社団法人に切り出すことで、法人税の課税範囲を限定し、グループ全体の手残りキャッシュを最大化できます。年商1,000万〜3億円規模の中小企業であれば、このスキームの恩恵を享受しやすい規模感です。

次に、協会ビジネスや認定資格ビジネスを手掛けたい社長にも一般社団法人は強くフィットします。会員からの会費収入が原則非課税になる恩恵は大きく、かつ「協会」という名称を冠することで得られる社会的信用も事業推進の追い風となります。業界団体や資格認定団体の多くがこの形態を採用している理由がここにあります。

3つ目として、相続や事業承継を見据えて資産の受け皿を作りたい社長にも適しています。株式会社と違って「株式」という相続対象の資産が存在しない一般社団法人は、自社株や不動産を移しておくことで次世代への引き継ぎを円滑にします。ただし2018年の税制改正で一部制限が入った点には注意が必要です。

向いていないケース

逆に、一般社団法人が向かないケースもあります。たとえば大規模な資金調達を予定している事業。一般社団法人には株式という概念がないため、ベンチャーキャピタルからの出資や新規株式発行による増資ができません。急成長を目指すスタートアップには不向きです。

同様に、短期でのEXIT(事業売却)を目指すタイプの事業にも一般社団法人は合いません。買い手側から見ると、株式会社のように株式譲渡で経営権を移転する仕組みがなく、M&Aのハードルが上がります。また、配当で株主にリターンを返したい事業も、そもそも構造上不可能です。

要するに、一般社団法人は「続ける・守る・育てる」タイプの事業と相性が良く、「急成長して売り抜ける」タイプの事業には向かない、ということです。自社の事業方針と経営者としての出口戦略を照らし合わせて判断してください。

7. 一般社団法人に関するよくある誤解3つ

①「非営利だから利益を出してはいけない」は誤解

繰り返しになりますが、一般社団法人は利益を出しても問題ありません。役員報酬も支払えます。配当だけができない、というだけの話です。実際、多くの一般社団法人が数千万〜数億円規模の利益を上げて運営されています。

②「節税目的だけで作っても問題ない」は危険

節税は正当な動機のひとつです。しかし、実態のない法人を節税目的だけで作ると、税務署から「租税回避行為」と見なされて否認されるリスクがあります。事業実態・運営実態を伴わせることが必須です。

③「自分で簡単に作れる」は半分正解

登記手続きそのものは自力でも可能です。ただし、非営利型の要件を満たす定款を自力で作るのは難度が高いのが実情です。ここでミスすると、節税効果が得られないどころか、数年後の税務調査で追徴課税のリスクにもなります。

8. 社長が設立前に確認すべき3つのこと

① 自社の事業と一般社団法人の相性

自社の事業内容が「収益事業34業種」に該当するかどうかをまず確認します。該当する場合、非営利型でも課税対象になる部分があるため、期待した節税効果が限定的になる可能性があります。

② 株式会社との2法人体制の設計

既存の株式会社がある場合、一般社団法人とどう役割分担させるかを事前に設計します。業務委託の流れ、キャッシュフロー、それぞれの法人でどの売上を立てるか——ここを曖昧にしたまま作ると、運営開始後に混乱します。

③ 将来の出口・承継を見据えた設計

5年・10年・20年先の会社の姿を想定した定款設計が重要です。社員の資格、理事の選任ルール、解散時の残余財産の帰属先——後から変更できる項目と、設立時に決めないと厄介になる項目があります。

まとめ|一般社団法人は「使い方次第」で大きな武器になる

一般社団法人は、正しく使えば社長の手残りキャッシュを最大化し、相続・承継まで含めた長期的な資産設計の強力なツールになります。一方で、設計を誤ると税務リスクを抱えることにもなります。

重要なのは「自社の事業・規模・将来構想にフィットしているか」の見極め。この判断は、一般社団法人の設立実績豊富な専門家に相談するのが最短ルートです。一般論ではなく、自社の数字と構造に基づいた設計が必要だからです。

「自社に一般社団法人が合うかどうか知りたい」

「株式会社と一般社団法人の2法人体制を検討したい」

「非営利型の定款設計をミスなく進めたい」

そんな社長のため、初回無料の個別相談を受け付けています。

年商1,000万〜3億円規模の中小企業社長を中心に、設立から運営、事業承継まで一貫してサポートしてきた実績があります。

▼ お問い合わせはこちら ▼