一般社団法人を設立しようと調べ始めた社長が必ず突き当たる分岐点が、「普通型にするか、非営利型にするか」という選択です。

この選択を誤ると、期待していた節税効果が半分以下になる——あるいは、まったく得られないことさえあります。

逆に正しく選べば、本業の株式会社とのセットで年間数百万円単位の手残りキャッシュを生み出す仕組みが作れます。この記事では、両者の税務上の違い、具体的な金額シミュレーション、そして社長が自社にフィットする類型を見極めるための判断軸を、法律用語を噛み砕きながら年商1,000万〜3億円規模の中小企業社長向けに解説します。

1. 一般社団法人には2つの「型」がある

1-1. 普通型と非営利型は何が違うのか

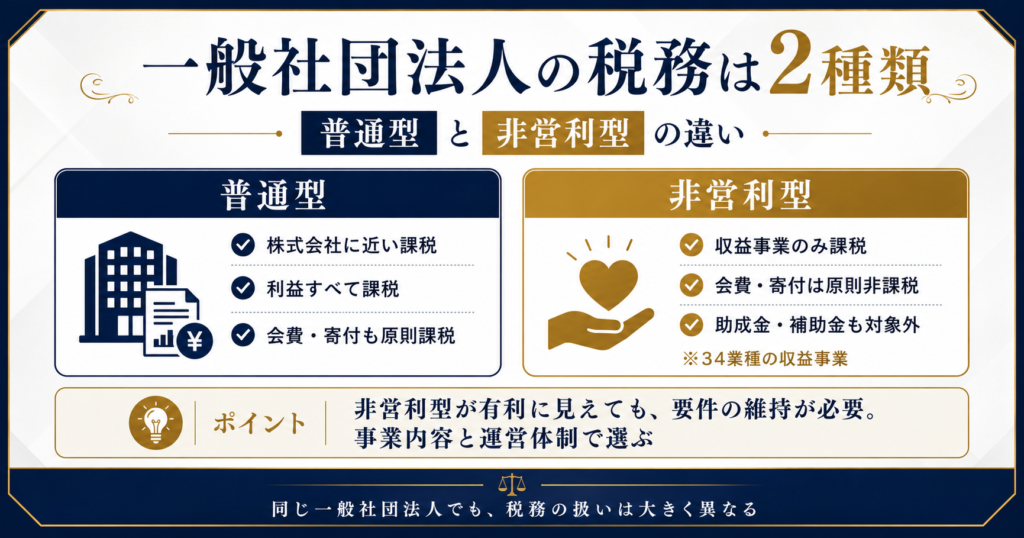

一般社団法人と一言で言っても、税務上の扱いで大きく2つに分かれます。ひとつが「普通型」、もうひとつが「非営利型」です。どちらも法務局への登記手続きで設立でき、法人法上の位置づけは同じ「一般社団法人」ですが、税務署から見たときの課税方法がまったく異なります。

普通型は、税務上は株式会社とほぼ同じ扱いを受けます。事業で得た利益のすべてに法人税が課税され、会費や寄付金といった収入も原則として課税対象です。一方、非営利型は税務上の優遇が受けられる特殊な類型で、法人税法で定められた34業種の「収益事業」から得た所得にしか法人税がかかりません。会費や寄付金は原則非課税、助成金や補助金も課税の対象外です。

一見すると非営利型のほうが圧倒的に有利に見えますが、どちらを選ぶべきかは事業の性質と運営体制によって変わります。非営利型には設立時に満たすべき要件があり、運営中もその要件を継続的に維持する必要があるからです。まずはこの前提を押さえた上で、両者の具体的な違いを見ていきましょう。

1-2. どちらを選ぶかは設立時に決まる

重要な点として、普通型と非営利型のどちらを選ぶかは、原則として設立時の定款設計で決まります。非営利型として扱われるには、定款に一定の条項を盛り込み、かつ役員構成などの要件を満たす必要があります。これを満たさないまま設立すると、自動的に普通型として扱われてしまいます。

一度普通型として設立してしまった法人を、後から非営利型に変更することも理論上は可能ですが、定款変更や役員構成の見直しなど手続きが複雑で、タイミングによっては過去の税務処理との整合性問題も発生します。つまり、設立段階での選択がその後の運営コストと節税効果を大きく左右するということ。ここは専門家との綿密な設計が不可欠です。

2. 課税範囲の違い|これが最大の分岐点

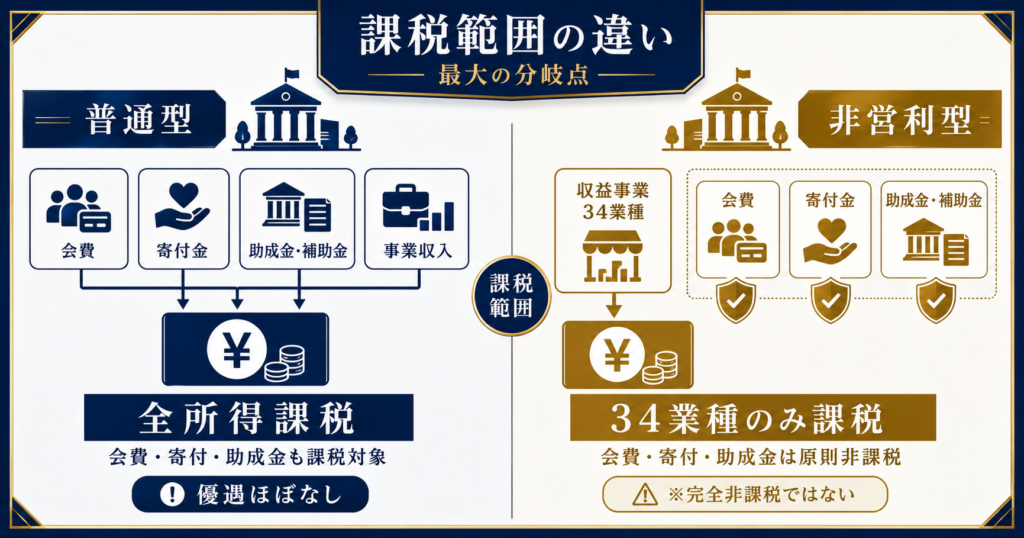

2-1. 普通型は「全所得課税」

普通型の一般社団法人は、事業で得たすべての所得に法人税が課税されます。これは株式会社や合同会社と同じ課税方式で、いわゆる「全所得課税」と呼ばれる仕組みです。法人税率も中小企業向けの軽減税率を含めて株式会社と変わりません。

この仕組み下では、たとえば会員からの会費収入も、賛同者からの寄付金も、国や自治体からの助成金も、すべて法人の収益として計上され、課税対象となります。「非営利法人なのに、なぜ会費まで課税されるのか」と疑問に思う社長も多いのですが、普通型を選んだ場合はこれが原則です。節税面での優遇はほぼないと考えてよいでしょう。

2-2. 非営利型は「収益事業34業種のみ課税」

一方、非営利型の一般社団法人は、法人税法で定められた「収益事業34業種」から得た所得にのみ法人税が課税されます。収益事業34業種とは、物品販売業、請負業、出版業、教育・学習支援業、医療保健業、飲食店業、不動産貸付業など、法人税法施行令で具体的に列挙された業種のことです。

この34業種に該当しない活動から得た収入は、非課税となります。具体例を挙げると、会員から集める会費収入、一般からの寄付金、国・自治体からの助成金や補助金、これらは原則として課税対象外です。つまり、事業の収入構造を「非収益事業」の比率が高くなるように設計できれば、法人全体の課税所得を大幅に圧縮できるということです。

ただし誤解のないように補足すると、協会ビジネスや教育・研修事業の多くは、実際には「技芸の教授」や「請負業」として収益事業に該当するケースがあります。「非営利型=完全非課税」ではありません。自社の事業内容がどの業種に該当するかを正しく判定することが、この節税スキームの出発点です。

3. 数字で見る|普通型と非営利型の手残りシミュレーション

抽象的な説明だけでは実感が湧きにくいので、ここからは具体的な数字で両者の違いを見ていきます。年商1,000万〜3億円規模の社長が典型的に運営する協会ビジネスを想定したシミュレーションです。

3-1. 想定ケース:年間売上5,000万円の協会ビジネス

具体例として、ある社長が運営する認定資格の協会を考えてみます。年間の収入内訳は、会員からの年会費が3,000万円、認定講座の受講料が1,500万円、書籍・教材の販売が500万円、合計で5,000万円の売上規模です。運営経費として役員報酬1,500万円、事務所経費500万円、講師委託費1,000万円、合計3,000万円が発生し、利益は2,000万円出る設定にします。

普通型として運営した場合、この2,000万円の利益すべてに法人税がかかります。中小法人の軽減税率を含めた実効税率でざっくり25%前後と見積もると、法人税等の負担は約500万円、手残りは1,500万円となります。

同じ事業を非営利型で運営した場合はどうなるか。会費収入3,000万円は収益事業に該当しないため非課税、課税対象となるのは受講料と書籍販売の2,000万円部分です。対応する経費を按分して課税所得を計算すると、おおむね800万円前後の課税所得に圧縮できるケースがあります。法人税の負担は200万円程度、手残りは1,800万円という計算になります。

この単純なシミュレーションだけで、年間300万円の手残りキャッシュの差が生まれます。10年運用すれば3,000万円、20年では6,000万円以上の差です。これが普通型と非営利型の本質的な違いであり、なぜ多くの社長が手間をかけてでも非営利型を選ぶ理由です。

3-2. 事業内容によって差は大きく変わる

ただし、この節税効果の大きさは事業の収入構造によって大きく変わる点にも注意が必要です。収入のほとんどが収益事業に該当する業種(たとえば物販が中心の事業や、純然たる請負業)だけで構成されている場合、非営利型を選んでも節税効果は限定的です。

逆に、会費収入や寄付金収入の比率が高い事業(業界団体、同窓会的な団体、地域貢献型の団体など)では、非営利型のメリットが最大化します。自社の事業のうち、どれくらいが「収益事業に該当する部分」で、どれくらいが「非課税で済む部分」かを事前に試算することが、類型選択の第一歩です。

3-3. 株式会社と組み合わせるとさらに効果が出る

すでに株式会社を運営している社長であれば、一般社団法人を単独で設立するよりも、「株式会社+非営利型一般社団法人」という2法人体制を組むことで、節税効果をさらに大きくできるケースがあります。本業の収益は株式会社で稼ぎ、教育・研修・会員サービスといった周辺事業を一般社団法人に切り出す構造です。

この設計では、一般社団法人側の会費収入・寄付金収入をフル活用して課税所得を圧縮し、株式会社側では本業の経費として一般社団法人への業務委託費などを計上することで、双方の法人で最適な税務設計が可能になります。実際、年商1〜3億円規模の社長の多くがこのパターンで運営しており、「1法人のときと比べて年間数百万円の手残りキャッシュが増えた」というケースも珍しくありません。

ただし、2法人間の取引は税務署から見て不自然にならないよう、業務委託の実態を伴わせることが必須です。単なる節税目的だけでの法人間取引は否認リスクがあるため、事業実態を持たせた設計が不可欠です。この領域こそ、専門家の設計力が最も発揮される場面と言えます。

4. 非営利型になるための要件|見落とすと全額課税に

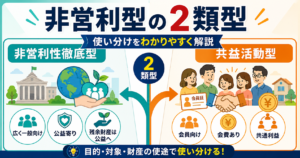

4-1. 非営利型には2つの類型がある

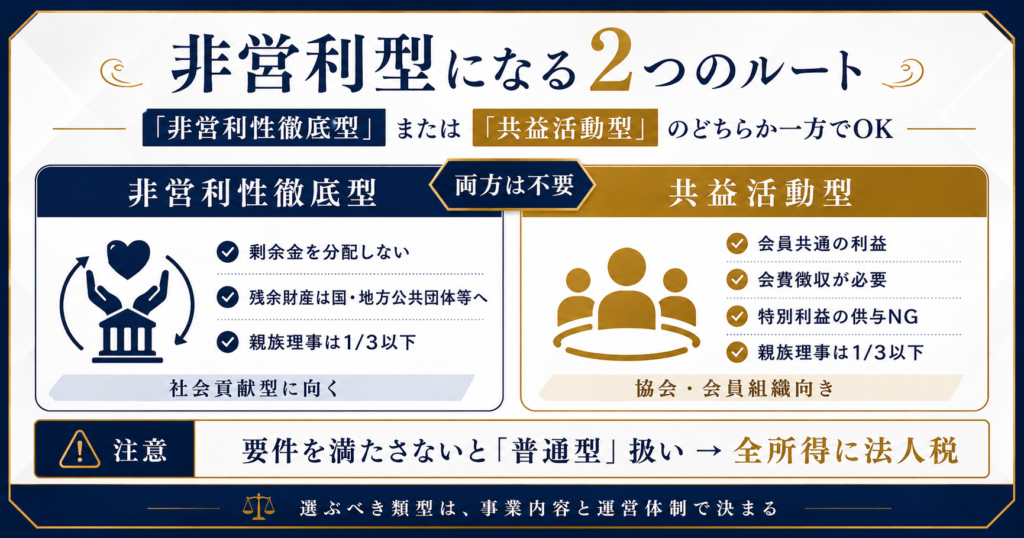

非営利型として扱われるためには、「非営利性徹底型」または「共益活動型」のいずれかの要件を満たす必要があります。どちらを選ぶかは事業の性質によって変わりますが、両方の要件を同時に満たす必要はなく、どちらか一方でOKです。

非営利性徹底型は、社会貢献色の強い活動や、利益を永続的に事業へ再投資していく方針の法人に向いています。一方、共益活動型は、特定の会員グループのために運営される団体、たとえば業界団体や同業者コミュニティ、会員制クラブなどに適しています。協会ビジネスの多くは共益活動型を選ぶのが自然です。

4-2. 非営利性徹底型の主な要件

非営利性徹底型として認められるためには、以下の要件を満たす必要があります。まず、定款に「剰余金を社員に分配しないこと」を明記する必要があります。これは非営利法人の基本的な性格を示す条項です。次に、解散時の残余財産を国・地方公共団体・類似の非営利法人に帰属させる旨を定款に規定することも求められます。

加えて、親族等の関係者が理事の総数の3分の1以下であることも要件です。たとえば理事が3名の法人であれば、親族は1名までに抑える必要があります。家族経営で運営したい社長にとっては、この役員構成の縛りが最も気を使う部分です。社員(構成員)の数には制限がありませんが、理事については厳密に管理する必要があります。

4-3. 共益活動型の主な要件

共益活動型の要件は、非営利性徹底型とは少し性格が異なります。まず、会員共通の利益を図る活動であることを定款に明記し、会員から会費を実際に徴収していることが必須です。単に「会員制」と謳っているだけでなく、会費収入が実態として存在している必要があります。

さらに、特定の個人や団体に特別の利益を供与していないことも重要な要件です。たとえば、一部の会員だけに高額のキックバックを渡すような運営をしていると、共益活動型として認められません。そして役員構成については、非営利性徹底型と同様に親族比率の制限が適用されます。

どちらの類型を選ぶにしても、要件を満たさない状態で運営してしまうと、後から普通型として扱われる、つまり全所得に法人税がかかる事態になり得ます。これが最も怖いリスクです。

5. 要件を外れたときに起こること

非営利型を選んで設立した法人が、運営途中で要件を外れてしまうケースは実際にあります。よくあるのが、役員構成の変更時に親族比率の制限を超えてしまうパターン、あるいは定款変更の際に必要条項を削除してしまうパターンです。この状態で放置していると、税務調査の際に大きな問題となります。

要件を外れた時点から、その法人は普通型として扱われることになります。つまり、過去に非課税として処理してきた会費収入や寄付金収入が、遡って課税対象になる可能性があるということです。追徴課税と延滞税、加算税を合わせると、本来の節税額を大きく超える支払いが発生することもあります。これが「非営利型は便利だが、運営が難しい」と言われる最大の理由です。

だからこそ、設立時の定款設計も大事ですが、それ以上に重要なのが「設立後の要件維持」です。年に一度は役員構成をチェックし、定款の条項が現行の要件に沿っているかを確認する。この地道なメンテナンスを続けることで、安定的に節税メリットを享受できる体制が保たれます。

6. 普通型を選ぶべき社長のケース

ここまで非営利型のメリットを中心に説明してきましたが、あえて普通型を選んだほうがよいケースもあります。社長の事業内容と運営方針によっては、普通型のシンプルさが優先される場合があるのです。

まず、事業のほぼすべてが収益事業34業種に該当する場合。たとえば単純な物品販売業や飲食店業などを一般社団法人で運営するケースでは、非営利型を選んでも節税効果がほとんどありません。一方で、非営利型の要件維持のための運営コスト(役員構成のチェック、定款の維持管理)は確実に発生するため、コストパフォーマンスの面で普通型が合理的になることがあります。

次に、家族で役員を固めて運営したい場合。非営利型では親族比率の制限があるため、家族だけで理事を構成したい社長には運営上の制約になります。株式会社ではなく一般社団法人を選ぶ理由が「設立コストの安さ」や「社会的信用」であって、節税効果を主目的としていないなら、普通型で素直に運営する選択肢も十分にあり得ます。

つまり、「非営利型が常に正解」ではなく、自社の事業と運営方針に照らし合わせて最適な類型を選ぶのが正しい判断ということです。

7. 類型選択で社長が失敗しやすい3つのポイント

7-1. 設立後に「やっぱり非営利型に変えたい」は難しい

最も多い失敗パターンが、設立後に税金の負担を実感して「やはり非営利型に変えたかった」と後悔するケースです。類型の変更は不可能ではありませんが、定款変更、役員構成の見直し、税務署への届出など手続きが煩雑で、過年度の税務処理との整合性問題も発生しやすい。設立時に慎重に選ぶことが、後々の手間とコストを最小化する最大の鍵です。

7-2. 定款の条項ひとつで類型が変わる

非営利型の要件は定款の条項で判定されるため、ほんのちょっとした表現の違いで「要件を満たしていない」と判断されるリスクがあります。司法書士や行政書士に定款作成を依頼するにしても、非営利型の要件に習熟した専門家でなければ、表面的にそれっぽい定款ができあがるだけで要件を満たしていないケースが発生します。

7-3. 役員構成の将来変化を想定していない

設立時は要件を満たしていても、数年後に役員構成が変わった結果、親族比率の制限を超えてしまうケースがあります。後継者を取締役に据えようとして家族比率が上がる、共同創業者の一人が脱退して親族の比率が上がる——こうした将来の人的変化まで見越した設計が必要です。

8. 社長が今すぐ取るべき判断ステップ

ここまでの内容を踏まえて、自社にどちらの類型がフィットするかを判断するための3ステップをお伝えします。まず第1ステップとして、自社の収入の内訳を「収益事業34業種に該当する収入」と「それ以外の収入」に仕分けします。この作業だけで、非営利型を選ぶ意義の大きさが概算で見えてきます。

第2ステップは、役員構成の設計です。家族以外で理事を引き受けてくれる信頼できる人材がいるか、将来的な後継者の選定プランと親族比率の制限との整合性が取れるか——これを具体的に検討します。ここが確保できなければ、非営利型の運営はハードルが高くなります。

第3ステップとして、設立後の運営コスト(定款維持、役員構成のチェック、税務対応)を継続的に負担できるかを見極めます。これは現金コストというよりは運営の手間に関するもので、顧問税理士や司法書士のサポート体制があるかどうかが判断ポイントです。この3ステップを経た上で、専門家と一緒に最終的な類型選択を行うのが実務的なアプローチです。

まとめ|類型選択が手残りキャッシュを決める

普通型と非営利型の違いは、一見すると「ちょっとした選択肢の違い」に見えるかもしれません。しかし実際には、社長の手残りキャッシュを年間数百万円単位で左右する大きな分岐点です。非営利型を選べば法人税の課税範囲を大幅に限定でき、会費収入や寄付金収入にかかる税負担をほぼゼロに抑えられます。一方で、要件維持のための運営コストと、役員構成の制約が発生します。

自社の事業構造、役員構成の見込み、運営リソース——これらを総合的に勘案した上で、最適な類型を選ぶことが、一般社団法人の設立で最も重要な判断です。そしてこの判断は、事業を始めてから変更することが難しいため、設立前のタイミングで確実に決めておく必要があります。判断に迷う部分があれば、実績豊富な専門家に早い段階で相談することで、後の大きな手戻りを防げます。

「普通型と非営利型、自社にどちらが合うか知りたい」

「非営利型の要件を満たす定款設計を失敗なく進めたい」

「自社の節税シミュレーションを具体的に見たい」

そんな社長のため、初回無料の個別相談を受け付けています。年商1,000万〜3億円規模の中小企業社長を中心に、設立から運営、事業承継まで一貫してサポートしてきた実績があります。

▼ お問い合わせはこちら ▼